Piano Transizione 5.0

Aggiornamenti al 21.02.2025

Le FAQ del GSE

Il 21 febbraio 2025 il MIMIT ha pubblicato l’atteso aggiornamento delle FAQ, a seguito delle novazioni introdotte dall’ultima Legge di Bilancio.

Le nuove FAQ recepiscono infatti le novità sopracitate e rispondono ad alcuni quesiti recepiti tramite l’apposito form presente presso il sito del GSE.

Andando in ordine quindi:

- alla FAQ 2.1 vengono aggiunti, tra i soggetti beneficiari, le società di servizi energetici (ESCo) certificate da organismo accreditato per i progetti di innovazione effettuati presso l’azienda cliente;

- troviamo la nuova FAQ 2.17 che tratta del contratto di vendita con patto di riservato dominio di durata superiore ai 5 anni. Sul punto il Ministero ha richiamato quanto già disposto dall’AdE con la Circolare 4/E del 217, disponendo che l’imputazione degli investimenti segue le regole generali della competenza previste dall’articolo 109, commi 1 e 2, del TUIR, secondo il quale le spese di acquisizione dei beni si considerano sostenute, per i beni mobili, alla data della consegna o spedizione, ovvero, se diversa e successiva, alla data in cui si verifica l’effetto traslativo o costitutivo della proprietà o di altro diritto reale, senza tener conto delle clausole di riserva della proprietà.

- Nuova FAQ anche la 4.18 in tema di distribuzione automatica di alimenti e bevande.

In questo settore infatti, i beni agevolabili sono ubicati presso dei siti esterni (“aziende clienti”) alla struttura del soggetto che ha diritto all’agevolazione (“gestore distribuzione automatica”). Per tali casistiche il Ministero ha statuito che i requisiti di risparmio energetico possono essere calcolati secondo due modalità alternative:

- a livello di processo interno della società di gestione, misurando l’efficienza complessiva del parco macchine della filiale

- sede che gestisce i distributori;

- a livello del processo del fruitore del servizio (“azienda cliente”), valutando il miglioramento dell’efficienza del servizio presso l’azienda cliente, considerando solo i macchinari oggetto di agevolazione ed escludendo la fase logistica di rifornimento.

- La FAQ 4.19 è riservata alla nuova semplificazione introdotta in caso di investimenti sostitutivi. Consentendo ai certificatori di fondare le proprie valutazioni su documentazione standardizzata già esistente, come ad esempio Regolamenti Europei, norme di settore, Migliori Tecnologie Disponibili o altre evidenze equivalenti riconosciute, l’obiettivo è di snellire il processo valutativo e di accesso all’agevolazione. Ricordiamo ad ogni modo che rimangono salvi sia l’obbligo di certificazione che il calcolo del risparmio in TEP equivalenti.

All’interno della stessa FAQ è riportato che ” per l’accesso al beneficio il bene obsoleto non dovrà essere rottamato”. - Alla FAQ 4.20 troviamo invece l’elenco delle norme di settore e le prassi che il Ministero considererà come valide per l’accesso alla semplificazione. Si tratta de:

- la conformità del bene agli standard della serie ISO 14955 o ISO 12759;

- la conformità del bene agli standard delle serie IEC 61800 o IEC 60034;

- la conformità del bene agli standard della serie EN 50598;

- utilizzo di componenti conformi ai regolamenti UE specifici (fra i quali, ad esempio, i regolamenti UE: 2019/1781, 2019/1783, 2019/1784, 2015/1095, UE 2019/2018, 2016/2281) in sostituzione di analoghe unità, anche di diversa taglia, adottate dal macchinario obsoleto sostituito;

- report di prova prodotti dal costruttore secondo l’articolo 9 della ISO 14955-2;

- certificati di audit condotti da organismi accreditati che dimostrino il rispetto degli standard di efficienza energetica più aggiornati tra quelli disponibili internazionalmente.

- La FAQ 4.22 invece esclude la rilevanza di eventuali rivalutazioni contabili intervenute sui beni oggetto di sostituzione.

- Alla FAQ 5.1 si recepisce la modifica agli scaglioni intervenuta con la nuova Legge di Bilancio:

- La FAQ 6.1 contiene le nuove maggiorazioni previste per gli impianti fotovoltaici, che ricordiamo essere:

- 130% del costo per i moduli fotovoltaici prodotti negli Stati membri dell’Unione europea con un’efficienza a livello di modulo almeno pari al 21,5 per cento;

- 140% del costo per i moduli fotovoltaici con celle con un’efficienza a livello di cella almeno pari al 23,5 %;

- 150% del costo per i moduli composti da celle bifacciali ad eterogiunzione di silicio o tandem con un’efficienza di cella almeno pari al 24 %.

- Sono state eliminate tutte le precedenti FAQ in tema di cumulabilità e sostituite con la nuova 8.6. Richiamando l’articolo 1, comma 427, lettera h) della legge 30 dicembre 2024, n. 207 (legge di bilancio 2025) si dispone la cumulabilità del credito, “[…] a condizione che il sostegno non copra le medesime quote di costo dei singoli investimenti del progetto di innovazione”. Pertanto nel caso di un investimento in relazione al quale l’impresa abbia già fruito di un’agevolazione con intensità di aiuto pari al 60%, il credito d’imposta 5.0 si dovrà applicare al residuo 40% dei costi, in ottemperanza al divieto di doppio finanziamento.

- Le FAQ 10.1 e 10.2 apportano novità in termini di DNSH e specifiche esclusioni di beni materiali nel settore della logistica.

Per quanto concerne il rispetto del DNSH il Ministero lista un flusso condizionale finalizzato ad individuare le fattispecie ammesse e quelle escluse all’accesso all’agevolazione.

Circa il settore della logistica, il Ministero ha statuito che nel caso di specie può essere utilizzato come indicatore di prestazione il consumo di energia elettrica rispetto alla distanza percorsa o rispetto al numero di movimentazioni e alle tonnellate di merce effettivamente trasportata. Inoltre, sempre nel rispetto del principio del DSNH, non possono accedere alla 5.0 in qualità di “macchine, anche motrici e operatrici, strumenti e dispositivi per il carico e lo scarico, la movimentazione, la pesatura e la cernita automatica dei pezzi, dispositivi di sollevamento e manipolazione automatizzati, AGV e sistemi di convogliamento e movimentazione flessibili, e/o dotati di riconoscimento dei pezzi (ad esempio RFID, visori e sistemi di visione e meccatronici)” le macchine alimentate a combustibili fossili.

Aggiornamenti al 07.01.2025

Le modifiche della Legge di Bilancio 2025

La nuova legge di bilancio è entrata ufficialmente in vigore il 01 gennaio 2025.

Vediamo nel dettaglio le novità a nostro avviso più importanti per il nuovo anno che riguardano le imprese.

Al comma 427 vengono introdotte alcune modifiche al piano Transizione 5.0, introdotto dal decreto legge 2 marzo 2024 n. 19, convertito, con modificazioni, dalla legge 29 aprile 2024 n. 56.

In particolare, il credito di imposta potrà essere riconosciuto, in alternativa alle imprese, alle società di servizi energetici (ESCo) certificate da organismi accreditati per i progetti di innovazione effettuati presso l’azienda cliente.

Impianti fotovoltaici

Ulteriore novità riguarda la maggiorazione ammessa per gli impianti fotovoltaici riconosciuti quali investimenti ammissibili, passibili di credito di imposta.

Si passa infatti dalla maggiorazione del 120 e del 140 per cento dei moduli di cui alle lettere b) e c) ad una maggiorazione più alta e riconosciuta anche per gli impianti di cui alla lettera a) del decreto legislativo 8 novembre 2021. La nuova enunciazione cita dunque che: “Gli investimenti in impianti che comprendano i moduli di cui alle citate lettere a), b) e c) concorrono a formare la base di calcolo del credito d’imposta per un importo pari, rispettivamente, al 130 per cento, 140 per cento e 150 per cento del loro costo”.

Aliquote

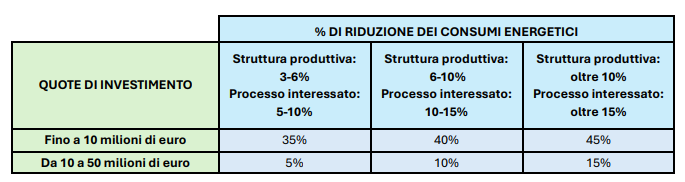

Cambiano anche le aliquote di credito riconosciute. Mentre la precedente struttura prevedeva, in caso di risparmio energetico del 3 o del 5%:

- Un credito d’imposta nella misura del 35 per cento del costo, per la quota di investimenti fino a 2,5 milioni di euro,

- nella misura del 15 per cento del costo, per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro,

- e nella misura del 5 per cento del costo, per la quota di investimenti oltre i 10 milioni di euro e fino al limite massimo di costi ammissibili pari a 50 milioni di euro per anno per impresa beneficiaria.

Ora le percentuali diventano:

- del 35% del costo, per la quota di investimenti fino a 10 milioni di euro,

- e nella misura del 5% del costo, per la quota di investimenti oltre i 10 milioni di euro e fino al limite massimo di costi ammissibili pari a 50 milioni di euro per anno per impresa beneficiaria.

Nel caso di risparmio energetico superiore al 6 o al 10% si partiva da una struttura di credito iniziale del 40 per cento, 20 per cento e 10 per cento che ora diventa invece 40 e 10%; nel caso di risparmio energetico superiore al 10 o al 15% si partiva da una struttura di credito iniziale del 45 per cento, 25 per cento e 15 per cento, che ora diventa invece 45 e 15%, per effetto della rimozione dello scaglione intermedio.

In aggiunta, è disposto che per le società di locazione operativa il risparmio energetico conseguito può essere verificato rispetto ai consumi energetici della struttura o del processo produttivo del noleggiante, ovvero, in alternativa, del locatario, in continuità rispetto le disposizioni normative del piano Industria 4.0.

Ulteriormente, è stata introdotta una sorta di “semplificazione” nell’assunzione dei risparmi energetici dei progetti di innovazione. Tale aspetto a nostro avviso dovrà essere esemplificato e strutturato nel lato pratico dal GSE.

Semplificazione per i beni strumentali obsoleti

Semplificato il calcolo del risparmio per i beni strumentali che hanno completato il loro piano di ammortamento da oltre 24 mesi. Questo riguarda macchinari che solitamente vengono ammortati in 7 anni e che, dopo altri 24 mesi, ne hanno quindi almeno 9. L’emendamento semplifica la sostituzione di un bene obsoleto, supponendo che raggiunga in ogni caso i requisiti per entrare nella prima fascia di efficientamento.

Semplificazioni per le ESCo

Le ESCo (Energy Service Companies) potranno essere beneficiarie degli incentivi, con una presunzione di efficientamento per i contratti di EPC (Energy Performance Contracting). Questo significa che l’intervento di una ESCo con un contratto finalizzato al miglioramento delle performance energetiche è già di per sé garanzia che il risultato sarà conseguito. Inoltre, per le società di locazione operativa, il risparmio energetico conseguito potrà essere verificato rispetto ai consumi energetici della struttura o del processo produttivo del noleggiante, o in alternativa, del locatario.

Cumulabilità

Novità anche in ambito di cumulabilità, poiché è sancita la cumulabilità con il credito per investimenti nella Zona economica speciale per il Mezzogiorno e nella Zona logistica semplificata, fino ad ora escluse.

Ulteriormente, per quanto concerne il cumulo con misure parallele finanziate anche parzialmente con risorse europee, contrariamente a quanto disposto dalle FAQ del GSE, la nuova Legge di Bilancio ammette la cumulabilità, nel rispetto del c.d. divieto di doppio finanziamento statuendo che il credito d’imposta è cumulabile con ulteriori agevolazioni previste nell’ambito dei programmi e degli strumenti dell’Unione europea, a condizione che il sostegno non copra le medesime quote di costo dei singoli investimenti del progetto di innovazione.

Dall’applicazione del presente comma non può in ogni caso discendere il riconoscimento di un beneficio superiore al costo sostenuto.

Aggiornamenti al 02.11.2024

Ripubblicate le FAQ

Sono disponibili le FAQ aggiornate al 2 novembre 2024 relative al Piano Transizione 5.0. Il documento approfondisce tematiche quali l’ammissibilità degli investimenti, il calcolo del credito d’imposta e la cumulabilità con altre agevolazioni.

Aggiornamenti al 25.09.2024

Le FAQ del GSE

Il GSE ha pubblicato delle FAQ sul nuovo incentivo Transizione 5.0, attese a seguito della pubblicazione delle Linee Guida, che avevano lasciato alcuni vuoti normativi. Vediamo nel dettaglio le nuove specifiche fornite.

Aggiornamenti al 12.09.2024

Aperta la piattaforma di presentazione comunicazioni

È stato firmato il decreto direttoriale che apre la piattaforma per la presentazione delle comunicazioni di completamento dei progetti di innovazione nell’ambito del Piano Transizione 5.0.

Le comunicazioni potranno essere presentate dalle ore 12:00 del 12 settembre, tramite la piattaforma per la gestione della misura disponibile nella sezione “Transizione 5.0” del sito del GSE.

Tramite il portale web del GSE, le imprese saranno guidate nell’espletamento preciso delle formalità burocratiche richieste dal decreto.

Aggiornamenti al 16.08.2024

Pubblicata la circolare operativa

Dopo la pubblicazione lo scorso 26 luglio, del Decreto attuativo del piano Transizione 5.0 e dell’apertura il 7 agosto della piattaforma del GSE per la richiesta del beneficio, nella giornata del 16 agosto, il GSE ha pubblicato la Circolare Operativa n. 25877, che fornisce importanti chiarimenti tecnici per l’applicazione corretta della normativa.

Prima di analizzare nel dettaglio la circolare, riepiloghiamo qui di seguito i punti chiave del piano Transizione 5.0.

A chi si rivolge?

Possono beneficiare del credito d’imposta 5.0 tutte le imprese residenti nel territorio italiano e le stabili organizzazioni con sede in Italia, a prescindere dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale adottato per la determinazione del reddito dell’impresa.

Al contrario, non possono fare richiesta di domanda:

- le imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, o sottoposizione ad altra procedura concorsuale;

- le imprese destinatarie di sanzioni interdittive;

- le imprese che non rispettano le normative sulla sicurezza nei luoghi di lavoro.

Quali interventi sono ammessi?

Sono agevolabili i progetti di innovazione avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025 aventi ad oggetto:

- beni materiali e immateriali nuovi strumentali all’esercizio d’impresa di cui agli allegati A e B alla legge 11 dicembre 2016, n. 232;

- beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, anche a distanza, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta;

- attività di formazione finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi.

Quali investimenti sono ammessi?

Sono agevolabili investimenti in:

- beni materiali nuovi, strumentali all’esercizio d’impresa di cui all’allegato A, interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura e caratterizzati dagli ulteriori requisiti previsti dal citato allegato;

- beni immateriali nuovi, strumentali all’esercizio d’impresa di cui all’allegato B, inclusi i software relativi alla gestione di impresa se acquistati nell’ambito del medesimo progetto di innovazione che comprende investimenti in sistemi, piattaforme o applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (“Energy Dashboarding”);

- beni materiali finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo localizzati sulle medesime particelle catastali su cui insiste la struttura produttiva, ovvero localizzati su particelle catastali differenti, a condizione che siano connessi alla rete elettrica per il tramite di punti di prelievo (POD) esistenti e riconducibili alla medesima struttura produttiva;

- spese per la formazione del personale a condizione che:

- siano finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi;

- rientrino nel limite del 10% degli investimenti effettuati nei beni strumentali materiali e immateriali di cui agli allegati A e B e, finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo;

- non superino, in ogni caso, il limite massimo di spesa di 300 mila euro.

Quali sono le intensità del beneficio?

Il credito d’imposta è calcolato per ciascuna annualità, applicando alla somma degli investimenti eleggibili, nei limiti di 50.000.000 di euro e per scaglioni di investimento, aliquote incrementali rispetto al livello di risparmio energetico conseguito dal progetto di innovazione.

Come anticipato nel paragrafo introduttivo, dopo la pubblicazione del decreto attuativo e dell’apertura della piattaforma del GSE, mancava come ultimo step, la pubblicazione della circolare operativa che fornisce i chiarimenti tecnici per la corretta applicazione della norma.

I nove capitoli del documento

- Il primo capitolo ripercorre i punti chiave della normativa 5.0 (soggetti ammissibili, tipologia di investimenti e progetti agevolabili e le intesità del beneficio);

- il secondo capitolo fornisce le linee guida per la determinazione dei risparmi energetici nelle fasi ex ante ed ex post, con un focus particolare sui concetti di “struttura produttiva”, “processo produttivo”, “processo interessato” dall’investimento e “scenario controfattuale”. Seguono poi una serie di esempi numerici per il calcolo della riduzione dei consumi energetici sia in relazione al processo interessato sia in relazione alla struttura produttiva.

- Il terzo capitolo riporta i requisiti necessari per gli impianti finalizzati all’autoproduzione destinata all’autoconsumo di energia da fonti rinnovabili, con particolare attenzione alla metodologia di determinazione del fabbisogno energetico della struttura produttiva utile ai fini del dimensionamento delle diverse tipologie di impianti di produzione a fonte rinnovabile;

- il quarto capitolo fornisce invece le necessarie indicazioni per il rispetto del principio del “Non arrecare un danno significativo” (DNSH). Nello specifico, sono riportate le attività produttive non ammesse ai fini della 5.0, con le relative eccezioni e la check-list di verifica e controllo per i settori di intervento (al fondo della circolare sono riportate le varie schede tecniche);

- il capitolo cinque, così come i due successivi, descrive le modalità di trasmissione della comunicazione preventiva (comunicazione ex ante) e la relativa documentazione da trasmettere in maniera telematica sulla piattaforma del GSE. Nello specifico:

- dichiarazione sostitutiva di atto di notorietà (DSAN), precompilata sulla base delle informazioni inserite sulla piattaforma informatica;

- documento di identità del Rappresentante Legale/Delegato in corso di validità;

- eventuale delega alla presentazione della comunicazione preventiva;

- certificazione ex ante attestante la riduzione dei consumi energetici conseguibile tramite gli investimenti nei beni. La certificazione ex ante dev’essere firmata digitalmente dal soggetto certificatore incaricato e redatta secondo il modello di fornito dalla circolare;

- documentazione attestante l’idoneità del soggetto certificatore responsabile del rilascio della certificazione ex ante;

- documento di identità del soggetto certificatore in corso di validità;

- dichiarazione di indipendenza, imparzialità, onorabilità e professionalità del soggetto certificatore responsabile del rilascio della certificazione ex ante redatta secondo il modello fornito dalla circolare;

- dichiarazione relativa al titolare effettivo, redatta secondo il modello fornito.

- Il sesto capitolo descrive le modalità di trasmissione della comunicazione di avanzamento del progetto di innovazione e il relativo processo di gestione da parte del GSE. L’impresa beneficiaria è infatti tenuta a presentare entro trenta giorni dalla ricezione della comunicazione dell’importo del credito di imposta prenotato, la comunicazione, contenente gli estremi delle fatture, relativa all’effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto, in misura almeno pari al 20% del costo di acquisizione;

- il settimo capitolo riporta le modalità di trasmissione della comunicazione di completamento del progetto e la relativa documentazione da trasmettere al GSE sulla piattaforma informatica. Nello specifico:

- dichiarazione sostitutiva di atto di notorietà (DSAN), precompilata sulla base delle informazioni inserite sulla piattaforma informatica;

- documento di identità del Rappresentante Legale/Delegato in corso di validità;

- eventuale delega alla presentazione della comunicazione;

- schede tecniche DNSH relative agli investimenti realizzati redatte secondo i modelli forniti. La certificazione ex post dev’essere firmata digitalmente dal soggetto certificatore incaricato e dev’essere redatta secondo il modello fornito;

- documento di identità del soggetto certificatore in corso di validità;

- attestato comprovante il possesso della certificazione contabile e il possesso della perizia asseverata, utilizzando i modelli forniti;

- documentazione attestante l’idoneità del soggetto certificatore responsabile del rilascio della certificazione ex ante (Certificazione EGE/ESCO in corso di validità rilasciato da organismo di certificazione accreditato Accredia);

- dichiarazione di indipendenza, imparzialità, onorabilità e professionalità del soggetto certificatore responsabile del rilascio della certificazione ex post redatta secondo il modello fornito;

- dichiarazione di indipendenza, imparzialità, onorabilità e professionalità del soggetto revisore legale dei conti responsabile del rilascio della certificazione contabile redatta secondo il modello fornito;

- attestazione rilasciata dal produttore a dimostrazione che i moduli fotovoltaici, utilizzati per gli investimenti in impianti di autoproduzione di energia da fonte solare;

dichiarazione relativa al titolare effettivo, redatta secondo il modello.

- L’ottavo capitolo illustra le modalità di svolgimento delle attività di vigilanza e dei controlli effettuati dal Ministero e dal GSE;

- il nono capitolo riporta una serie di esempi di calcolo del credito d’imposta relativo ad un progetto di innovazione in relazione al processo interessato dall’investimento o alla struttura produttiva.

Con successiva circolare saranno forniti chiarimenti in relazione a taluni profili applicativi concernenti gli investimenti in beni materiali e immateriali nuovi, strumentali all’esercizio d’impresa, funzionali alla trasformazione tecnologica e digitale delle imprese secondo il paradigma Industria 4.0.

Aggiornamenti al 07.08.2024

Aperta la piattaforma GSE

Dalle ore 12.00 del 07 agosto, il GSE ha attivato la piattaforma telematica per consentire alle imprese la presentazione della domanda per accedere agli incentivi del Piano Transizione 5.0.

La piattaforma: come funziona

In questo primo momento la piattaforma non è ancora del tutto fruibile. Inoltre, il GSE ha contestualmente pubblicato i template ufficiali di tutti i documenti che accompagneranno la pratica 5.0 (dalle certificazioni ex ante, alle relazioni, alle dichiarazioni sostitutive). A supporto delle imprese è stata ulteriormente condivisa una guida all’utilizzo della piattaforma che può aiutare nella definizione dell’iter operativo.

In breve, i passaggi per richiedere l’incentivo

- Accesso SPID: È necessario autenticarsi sulla piattaforma GSE tramite SPID. Sarà comunque possibile delegare un soggetto terzo, tramite codice PIN e compilazione modulo di delega

- Tra i dati richiesti troviamo le informazioni anagrafiche ritrovabili in visura, le dichiarazioni in capo al legale rappresentante sulla natura degli investimenti e il rispetto del principio del DNSH, l’anagrafica di progetto (descrizione, spese, tempistiche, definizione del certificatore, risparmio conseguibile/conseguito) e soprattutto i dati catastali della struttura produttiva

- Documentazione: Insieme al modulo di domanda predisposto dal sistema, andranno caricati certificazione ex ante, modulo di certificazione ESCo/EGE, dichiarazione di terzietà del professionista, dati sul titolare effettivo ed eventuale delega.

- Invio della domanda: l’azienda riceverà una ricevuta entro 24 ORE con indicazione del credito presunto richiesto. Non si tratta però della conferma di accesso alla pratica, che avverrà entro 5 giorni dalla generazione della ricevuta. In questa sede potrebbero essere richieste delle integrazioni.

Come funziona la procedura

- Presentazione della domanda

- Esame della domanda: Il GSE valuta la domanda e comunica l’esito entro 5 giorni, anche in base alle risorse residue

- Conferma del 20%: Entro 30 giorni dalla ricevuta di conferma della prenotazione, è necessario accedere nuovamente alla piattaforma per confermare i dati e allegare le fatture di acconto.

Seguiranno aggiornamenti.

Aggiornamenti al 26.07.2024

È stato reso noto il decreto attuativo

Il Decreto Attuativo del piano Transizione 5.0 è stato reso noto lo scorso 26 luglio. Firmato dal Ministro delle Imprese e del Made in Italy, in collaborazione con il Ministro dell’Economia e delle Finanze e con il parere del Ministro dell’Ambiente e della Sicurezza Energetica, il decreto rappresenta un passo cruciale per sostenere la transizione energetica e digitale delle imprese italiane.

Le principali novità

- Ampliamento delle Figure dei Certificatori: Nuove categorie di certificatori sono ora riconosciute, aumentando così le possibilità di certificazione per le imprese. Oltre ad Esco ed Ege possono redigere e firmare le certificazioni energetiche anche precise categorie di Ingegneri e Periti Industriali.

- Revisione delle attività escluse: Maggiore flessibilità nelle esclusioni relative alle attività che potrebbero arrecare un danno significativo all’ambiente.

- Divieto di Cumulo: La misura è cumulabile solo con incentivi finanziati con risorse nazionali, ad esclusione dei crediti d’imposta ZES e Transizione 4.0.

Passaggi successivi

Per l’operatività completa del piano, siamo ancora in attesa di:

- L’apertura della piattaforma del GSE, che sarà sancita da un decreto direttoriale previsto a breve.

- La circolare contenente le linee guida e i template per i documenti tecnici, per la corretta applicazione del piano, a cura del GSE

Aggiornamenti al 04.07.2024

Le novità nella versione finale del decreto attuativo

Dopo un lungo confronto tra i Ministeri competenti e la Commissione Europea, a circa 4 mesi dal Decreto Legge 19/2024, ecco il tanto atteso decreto attuativo che definisce nel dettaglio le regole del nuovo Piano Transizione 5.0.

Cosa c’è da sapere:

- Il testo completo verrà pubblicato a breve sul sito del Mimit, dopo la registrazione alla Corte dei Conti.

- Nello stesso momento aprirà la piattaforma per presentare le domande di accesso agli incentivi.

- Per facilitare la fruizione, il Ministero pubblicherà anche una circolare esplicativa.

- I tempi per l’esame del decreto da parte della Corte dei Conti variano da pochi giorni a qualche settimana.

- L’obiettivo è di completare tutti i passaggi entro la metà di agosto.

Le principali novità

Regole DNSH più flessibili: grazie all’accordo con la Commissione Europea, è più facile per gli hobbisti stare al passo.

Energia verde per tutti: finalmente anche gli impianti per la produzione di energia termica da fonti rinnovabili possono accedere alle agevolazioni.

Fotovoltaico ancora più conveniente: aumentati i limiti di costo per gli impianti fotovoltaici, per un’energia solare ancora più accessibile.

Nuove figure per le certificazioni: oltre agli EGE e le ESCO, gli Ingegneri (senza distinzione sui corsi di laurea) iscritti nella sezione A dell’albo professionale devono avere “competenze e comprovata esperienza nell’ambito dell’efficienza energetica dei processi produttivi”.

Non ci resta che attendere l’approvazione ufficiale da parte della Corte dei Conti, che renderà pienamente operativo il Piano Transizione 5.0.

Aggiornamenti al 11.06.2024

Decreto Transizione 5.0 ai nastri di partenza: le novità

Il decreto attuativo del Piano Transizione 5.0 del 5 giugno scorso, arriva al tavolo del MEF per la conferma ufficiale e la pubblicazione in Gazzetta. Contestualmente alla sua pubblicazione – nello specifico entro cinque giorni – vedranno la luce anche i modelli delle certificazioni, i nuovi modelli delle relazioni tecniche ed i template delle comunicazioni da inviare al GSE.

Tante le conferme ma anche diverse le novità apportate rispetto il primo decreto. Vediamole nel dettaglio.

Soggetti beneficiari

All’interno del decreto erano stati categoricamente esclusi alcuni settori, in particolare:

– Le attività direttamente connesse ai combustibili fossili

– Le attività nell’ambito del sistema di scambio di quote di emissione dell’UE (ETS) che generano emissioni di gas a effetto serra previste non inferiori ai pertinenti parametri di riferimento

– Le attività connesse alle discariche di rifiuti, agli inceneritori e agli impianti di trattamento meccanico biologico

– Le attività nel cui processo produttivo venga generata un’elevata dose di sostanze inquinanti classificabili come rifiuti speciali pericolosi di cui al regolamento (UE) n. 1357/2014 della Commissione, del 18 dicembre 2014, e il cui smaltimento a lungo termine potrebbe causare un danno all’ambiente

Con il decreto attuativo vengono invece ammesse “con riserva”: i suddetti settori non sono quindi del tutto esclusi a priori, ma nel caso in cui dimostrino che il loro impatto ambientale è marginale, potrebbero presentare domanda di accesso al credito. Il tutto si sostanza nella dimostrazione del rispetto del principio DNSH.

Rimangono confermate invece le esclusioni per le aziende non compliant al codice della Crisi di Impresa, quelle prive di DURC e DVR in regola e gli investimenti consistenti in beni gratuitamente devolvibili.

Investimenti ammissibili

Sono confermati anche gli investimenti ammissibili. Via libera quindi agli allegati A e B, i software di monitoraggio dei consumi (energy dashboarding) e i software relativi alla gestione di impresa (solo se acquistati insieme alle energy dashboarding.

Confermati anche i beni materiali finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, con una novità: la spesa sarà ammessa nel rispetto di precisi massimali, variabili in base alla natura dell’energia prodotta e dalla potenza dell’impianto.

Il dimensionamento degli impianti è determinato considerando una producibilità massima attesa, al netto dei consumi dei servizi ausiliari, non eccedente il 5% del fabbisogno energetico della struttura produttiva, determinato come somma dei consumi medi annui registrati nell’esercizio precedente alla data di avvio del progetto di innovazione.

Le spese per l’acquisto e l’installazione di sistemi di accumulo di energia elettrica prodotta sono agevolabili fino ad un importo massimo complessivo pari a 900 €/kWh.

Nel caso degli impianti fotovoltaici, restano ferme le caratteristiche tecniche già emanate dal precedente decreto, in merito alla provenienza dei moduli fotovoltaici e dalla % di efficientamento energetico. Confermata anche la possibilità di considerare tali costi rispettivamente al 120 per cento e 140 per cento del loro costo.

Formazione

Confermata la quota di costo agevolabile, che sarà l’importo minore tra il 10% del valore degli investimenti e 300.000,00 €. Novità in merito alle spese agevolabili, perché rientrano anche i costi dei soci e amministratori che prendono parte alle attività formative.

Inoltre sono forniti maggiori dettagli in merito alla struttura del corso formativo: una durata minima di 12 ore e due moduli obbligatori di 4 ore ciascuno, inerenti rispettivamente tecnologie rilevanti per la transizione energetica dei processi produttivi e tecnologie rilevanti per la transizione digitale dei processi produttivi.

Calcolo dei consumi energetici

In sostanza, è possibile ridurre la disciplina a 4 casistiche principali:

- Azienda con consumi già misurati

- Azienda priva di misuratori di consumi

- Imprese attive o che hanno variato sostanzialmente i prodotti e servizi resi da almeno sei mesi dall’avvio del progetto di innovazione

- Imprese neocostituite

Nel primo caso, la riduzione dei consumi energetici è calcolata confrontando la stima dei consumi energetici annuali conseguibili per il tramite degli investimenti complessivi in beni materiali e immateriali nuovi con i consumi energetici registrati nell’esercizio precedente a quello di avvio del progetto di innovazione, in relazione alla struttura produttiva o al processo interessato dall’investimento.

La riduzione dei consumi energetici è calcolata con riferimento al medesimo bene o servizio reso, assicurando una normalizzazione rispetto ai volumi produttivi e alle condizioni esterne che influiscono sulle prestazioni energetiche, operata attraverso l’individuazione di indicatori di prestazione energetica caratteristici della struttura produttiva ovvero del processo interessato dall’investimento.

La riduzione dei consumi energetici è in ogni caso calcolata rispetto ai consumi energetici della struttura produttiva nel caso in cui il progetto di innovazione abbia ad oggetto investimenti in più di un processo produttivo.

Nel caso in cui non si disponga di dati energetici registrati per la misurazione diretta, i consumi energetici relativi all’esercizio precedente a quello di avvio del progetto di innovazione sono determinati tramite una stima operata attraverso l’analisi dei carichi energetici basata su dati tracciabili.

Per le imprese attive o che hanno variato sostanzialmente i prodotti e servizi resi da almeno sei mesi dall’avvio del progetto di innovazione, che non dispongono di dati per la misurazione diretta o per la stima dei consumi energetici relativi all’esercizio precedente a quello di avvio del progetto di innovazione, la riduzione dei consumi è calcolata rispetto ai consumi medi registrati nel periodo di attività, riproporzionati su base annuale.

Per le imprese di nuova costituzione, i consumi energetici relativi all’esercizio precedente a quello di avvio del progetto di investimento sono determinati tramite:

- la determinazione dello scenario controfattuale individuando, rispetto a ciascun investimento almeno tre beni alternativi disponibili sul mercato, riferito agli Stati membri dell’Unione europea e dello Spazio economico europeo, nei cinque anni precedenti alla data di avvio del progetto di innovazione;

- la determinazione della media dei consumi energetici medi annui dei beni alternativi individuati per ciascun investimento sulla base di quanto previsto al punto 1;

- la determinazione del consumo della struttura produttiva ovvero del processo interessato

dall’investimento come somma dei consumi di cui al punto 2.

Confermate le aliquote di credito e le quote di extra credito per le PMI e le aziende non soggette ad obbligo di revisione contabile, come anche le regole di cumulo.

Fruizione del credito di imposta

Le certificazioni tecniche in merito al risparmio energetico ex ante ed ex post, oltre alle figure di ESCO ed EGE, possono ora redigerle e sottoscriverle anche gli Ingegneri iscritti nella sezione A dell’albo professionale in possesso di specifico diploma di laurea. Il documento dovrà essere presentato come perizia asseverata.

E’ richiesta una perizia asseverata anche per quanto riguarda le relazioni tecniche inerenti il rispetto dei requisiti di interconnessione e integrazione. Ammessa la dichiarazione sostitutiva di atto notorio sottoscritta dal Legale Rappresentante per gli investimenti di valore inferiore a 300 mila euro. Ricordiamo sempre che è opportuno avere sempre un documento tecnico redatto a cura di un tecnico terzo, volto a comprovare nel dettaglio le modalità di soddisfacimento dei requisiti.

Inoltre, per il solo settore agricolo la perizia tecnica può essere rilasciata anche da un dottore agronomo o forestale, da un agrotecnico laureato o da un perito agrario laureato.

Iter presentazione domanda

- Presentazione della domanda di prenotazione del credito al GSE, corredata da certificazione energetica ex ante. La domanda contiene: le informazioni necessarie ad individuare il soggetto beneficiario, il progetto di innovazione, ivi inclusa la data di avvio e di completamento, gli investimenti agevolabili e il relativo ammontare, l’importo del credito d’imposta potenzialmente spettante, nonché l’impegno a garantire il rispetto del principio del DNSH.

- Entro 5 giorni il GSE dà riscontro in merito alla documentazione e può anche richiedere integrazioni; informa inoltre sull’importo del credito prenotato, che può essere anche inferiore rispetto al desiderato qualora il plafond non fosse sufficiente. Nel caso in cui le risorse fossero esaurite al momento della domanda, questa risulta comunque trasmessa. Il GSE si riserva la possibilità di chiedere conferma di avanzamento della pratica, nel caso di rifinanziamento della misura.

- Entro trenta giorni dalla conferma della prenotazione del credito, l’azienda deve procedere con il pagamento del 20% dei costi di acquisto degli investimenti e inviare una comunicazione in merito.

- Nel caso in cui il progetto di innovazione sia completato per il 30 aprile 2025, entro il 31 dicembre 2024 sarà necessario inviare una successiva comunicazione relativa all’avvenuto pagamento di un ulteriore acconto in misura almeno pari al 50 per cento del costo di acquisizione.

- Entro 5 giorni dalla ricezione di ogni comunicazione periodica, il GSE aggiorna l’importo del credito spettante.

- A completamento dell’investimento, sarà necessario inviare una comunicazione di fine investimento, corredata dalla certificazione energetica ex post, oltre alla conferma del rispetto dei principi del DNSH.

- Entro dieci giorni il GSE restituisce l’importo del credito spettante.

Il mancato invio delle comunicazioni ha come conseguenza la perdita dei requisiti.

Occhio ad un’altra novità fondamentale, volta probabilmente ad evitare il click-day: non è possibile inviare una nuova comunicazione preventiva se prima sono ancora pendenti altri investimenti per i quali non è stato ancora disposto l’importo definitivo e la possibilità di procedere in compensazione.

Rimane tutto invariato per quanto concerne l’aspetto della certificazione contabile.

Confermate anche le cause di decadenza dall’agevolazione: entro il 31 dicembre del quinto anno successivo al completamento del progetto di innovazione, i beni non possono essere né ceduti, né dislocati in altre strutture produttive; devono inoltre assicurare i livelli di riduzione dei consumi energetici.

Altre cause di perdita del credito sono:

- il mancato allaccio alla rete dei produttori di energia entro un anno dalla data di completamento del progetto di innovazione

- mancato rispetto delle regole di cumulo

- dichiarazioni false

- mancato rispetto del principio del DNSH

- mancata conservazione della documentazione

I prossimi step sono la pubblicazione dei modelli e le linee guida da parte dell’Agenzia delle Entrate.

Aggiornamenti al 30.04.2024

È stato convertito in legge il Decreto 2 marzo 2024. Con l’ approvazione della legge di conversione 56/2024 art.38, il Piano Transizione 5.0 è ufficialmente in vigore a partire dal 1 gennaio 2024.

Siamo ora in attesa delle disposizioni attuative.

Aggiornamenti al 04.03.2024

Piano Transizione 5.0 in Gazzetta Ufficiale

Il 2 marzo 2024 è stato pubblicato in Gazzetta Ufficiale il Decreto Legge n. 19/2024.

È fondamentale considerare che sarà comunque necessario attendere altri 30 giorni entro i quali dovrà essere pubblicato un ulteriore decreto attuativo che dovrà entrare nel merito degli aspetti operativi del nuovo iter di richiesta e accesso al piano di incentivi.

Un altro aspetto da non trascurare è che il Piano Transizione 5.0 sarà alternativo e parallelo al precedente e ancora vigente Industria 4.0. L’accesso ad uno o all’altro sistema incentivante sarà dato dalla percentuale di risparmio energico conseguito a livello di linea produttiva ovvero di stabilimento.

La durata del piano sarà di soli due anni, in quanto riguarda gli investimenti di competenza 2024 e 2025. Pur entrando in vigore ad anno già iniziato, sarà comunque possibile inserirvi gli investimenti iniziati a partire dal 01 gennaio 2024. È però importante che i beni vengano consegnati, installati, collaudati e interconnessi entro fine 2025. Le risorse stanziate sono di poco più di tre miliardi per singolo anno di vigenza.

Il finanziamento complessivo dal RepowerEu: 6,3 miliardi di euro per il biennio 2024-2025.

Nuovo incentivo alla doppia transizione dei processi produttivi, digitale ed energetica

“Potranno accedervi imprese di qualsiasi dimensione, forma giuridica, attività economica o localizzazione geografica a patto di presentare un progetto di innovazione finalizzato a ridurre i consumi energetici di almeno il 3% (oppure in alternativa, i processi interessati dall’investimento almeno del 5%) e basato esclusivamente sui beni strumentali materiali (macchine utensili, robot, magazzini automatizzati) e immateriali (software) tecnologicamente avanzati e interconnessi ai sistemi di fabbrica indicati nella legge di bilancio 2017 che aveva definito il piano Industria 4.0″

I beneficiari dunque potranno essere tutte le tipologie di imprese con DURC e DVR in regola, esclusi i settori con:

- attività connesse ai combustibili fossili;

- attività nell’ambito del sistema di scambio di quote e di emissioni UE;,

- attività connesse alle discariche di rifiuti, inceneritori, impianti di trattamento meccanico biologico;

- attività nel cui processo produttivo venga generata un’elevata dose di sostanze inquinanti.

Tipologia di investimento

- Nuovi investimenti inerenti progetti di innovazione che conseguono una riduzione dei consumi energetici.

- Beni strumentali materiali nuovi di cui all’allegato a della l.232/2016.

- Beni strumentali immateriali nuovi di cui all’allegato b della l.232/2016.

- Ulteriori software:

-

- Energy dashboarding ovvero i software, i sistemi, le piattaforme o le applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo.

- Software per la gestione d’impresa solo se acquistati insieme a software del tipo 1.

- Per progetti di investimento sono inoltre agevolabili:

-

- Investimenti strumentali materiali nuovi per l’autoproduzione di energia per l’autoconsumo, compresi gli impianti di stoccaggio. I moduli fotovoltaici ammissibili sono esclusivamente i seguenti:

-

- moduli fotovoltaici prodotti in UE con un’efficienza per modulo del 21,5%;

- moduli fotovoltaici con celle prodotti in UE con un’efficienza per cella del 23,5%;

- moduli fotovoltaici composti da celle bifacciali ad eterogiunzione di silicio o tandem con prodotti in UE un’efficienza per cella del 24%.

I moduli di cui i ai punti 2 e 3 concorrono alla base di calcolo del credito per un importo del 120% e del 140%.

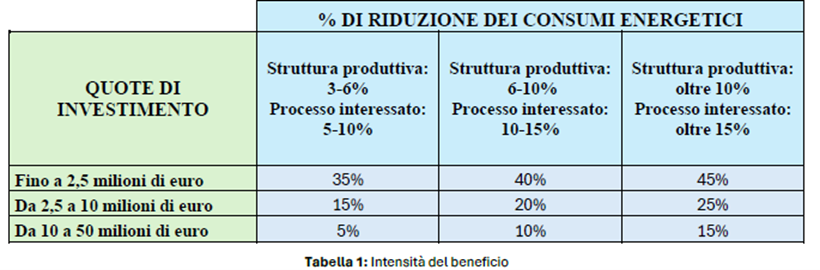

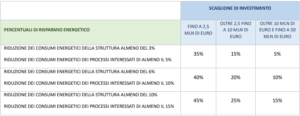

Aliquote 5.0 progressive in base alla classe di efficienza energetica

- Investimenti fino a 2,5 milioni: Classe 3 (45%), Classe 2 (40%), Classe 1 (35%)

- Investimenti da 2,5 a 10 milioni: Classe 3(25%), Classe 2 (20%), Classe 1 (15%)

- Investimenti da 10 a 50 milioni: Classe 3 (15%), Classe 2 (10%), Classe 1 (5%)

La riduzione dei consumi è commisurata ai consumi energetici registrati nell’esercizio precedente a quello di avvio degli investimenti. Per le imprese di nuova costituzione il risparmio energetico è calcolato rispetto a consumi energetici medi annui riferibili a uno scenario controfattuale, da stabilirsi.

Formazione 5.0

Tetto massimo richiedibile per azienda: 300.000€ (10% dell’investimento complessivo dedicabile a sviluppare competenze per la transizione ecologica tramite formatori esterni).

Le attività formative dovranno essere finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi. Inoltre, i docenti potranno essere solo figure esterne all’azienda, da individuare tramite il Decreto Attuativo di prossima emanazione.

Obbligo di doppia certificazione

- Ex ante, sottoscritta da un valutatore indipendente, che attesterà il rispetto dei criteri di ammissibilità del progetto relativi alla riduzione del consumo di energia.

- Ex post, a testimoniare l’effettiva realizzazione degli investimenti in conformità al progetto.

Utilizzo del credito

Per quanto riguarda l’utilizzo del credito c’è un’importante novità: potrà essere utilizzato tramite F24, previa comunicazione di accesso del GSE all’Agenzia delle Entrate, anche in un’unica quota. Nel caso di incapienza però, la restante parte non fruita dovrà essere splittata in cinque quote annuali di pari importo. Ulteriormente, non potrà essere ceduto né trasferito all’interno di un consolidato fiscale.

Come il precedente credito di imposta, non concorre a formare la base imponibile per IRES e IRAP.

In ultimo, ma non per importanza, è fondamentale esaminare l’iter di accesso all’agevolazione. Fino ad ora infatti, la misura è sempre stata del tutto automatica e l’unico onere documentale richiesto era una dichiarazione sostitutiva di atto notorio ovvero una perizia tecnica (asseverata per investimenti di importo superiore a 300.000,00 €).

Iter di accesso

Per il Transizione 5.0, l’iter sarà molto più complesso:

- Per prima cosa sarà necessario inviare una comunicazione al GSE informando della volontà di procedere con il progetto di innovazione e investimento, inviando una descrizione del progetto e allegando la certificazione di un valutatore indipendente circa la riduzione dei consumi conseguibile. Le figure demandate alla redazione delle suddette certificazioni saranno gli Esperti in Gestione dell’Energia (EGE) certificati da organismo accreditato secondo la norma UNI CEI 11339; le Energy Service Company (ESCo) certificate da organismo accreditato secondo la norma UNI CEI 11352. Il GSE si preoccuperà quindi di aggiornare il MIMIT sul numero delle prenotazioni del credito correttamente effettuate, tenuto conto del plafond disponibile.

- In corso d’opera, sarà necessario inviare delle comunicazioni intermedie al GSE sullo stato

avanzamento lavori del progetto. Sulla base di queste, il GSE definirà l’importo fruibile del credito spettante. - Post intervento sarà poi fondamentale ottenere un’ulteriore certificazione da parte di un valutatore indipendente circa l’effettiva realizzazione degli interventi, l’interconnessione e l’effettiva riduzione dei consumi.

- A seguito del tutto, il GSE informa l’Agenzia delle Entrate dell’elenco dei beneficiari e dell’importo del credito spettante, che potrà essere fruito cinque giorni dopo l’avvenuto scambio tra i due enti, in un’unica rata entro il 31/12/2025 ovvero, in caso di incapienza, in cinque rate di pari importo.

- In ultimo, a prova dei costi sostenuti, occorrerà procedere alla certificazione contabile dei costi.

A supporto delle aziende però, sono previsti fino a 10.000,00 € a copertura dei costi delle certificazioni energetiche, mentre per quanto riguarda la certificazione contabile, solo le imprese prive di obbligo di revisione legale dei conti potranno fruire di un ulteriore extra credito di 5.000,00€.

In tema di cumulabilità, la misura non potrà essere cumulata con il piano Transizione 4.0 e il nuovo Bonus Zes Unica, mentre la cumulabilità è consentita con qualunque altra misura, purchè il cumulo non porti al superamento del costo dell’investimento. Nel caso di cumulo con misure europee, occorrerà rispettare il divieto del doppio finanziamento.

Per le ulteriori specifiche e poter partire con il piano Transizione 5.0 è necessario però attendere il decreto attuativo, con il quale il MIMIT fornire maggiori dettagli anche sul contenuto delle certificazioni tecniche, oltre a istituire la piattaforma di comunicazione dedicata.

Investimenti 4.0

Le imprese che non raggiungeranno gli obiettivi di efficienza energetica ma acquisteranno beni tecnologicamente avanzati funzionali alla digitalizzazione nel biennio 2024-2025 (con anche solo versamento acconto, ma consegna del bene entro il 30 giugno 2026) potranno comunque continuare a beneficiare degli attuali incentivi del piano Transizione 4.0.

Definizione

Cos’è l’Industria 5.0?

È in corso la transizione al nuovo paradigma produttivo dell’Industria 5.0 che vedrà cambiare i valori rispetto al precedente piano. Infatti, se l’Industria 4.0 metteva al centro la digitalizzazione, il nuovo piano 5.0 si basa su principi di sostenibilità e resilienza. Da considerare come un’evoluzione naturale, l’Industria 5.0 punta alla cooperazione uomo-macchina con lo scopo di apportare valore aggiunto alla realizzazione di prodotti personalizzati rispettando i consumatori e l’ambiente. Vengono definiti quindi nuovi pattern organizzativi:

Approccio human centric, ovvero la tecnologia verrà adottata per conformare il processo di produzione alle esigenze dei lavoratori, ai loro diritti fondamentali, preservando la dignità umana. Inoltre, la Commissione Ue garantisce che, se applicate correttamente, tutte le soluzioni innovative permetteranno di rendere i luoghi di lavoro più sicuri e inclusivi, innalzando il grado di benessere e soddisfazione dei lavoratori.

Approccio human centric, ovvero la tecnologia verrà adottata per conformare il processo di produzione alle esigenze dei lavoratori, ai loro diritti fondamentali, preservando la dignità umana. Inoltre, la Commissione Ue garantisce che, se applicate correttamente, tutte le soluzioni innovative permetteranno di rendere i luoghi di lavoro più sicuri e inclusivi, innalzando il grado di benessere e soddisfazione dei lavoratori.

Sostenibilità: entro il 2030, come prestabilito dall’Agenda 2030, si tenterà di ridurre le emissioni di carbonio del 55%, per questo la Commissione Europea mette in luce la necessità di sviluppare modelli di economia circolare ed efficienza energetica, che non incidano sull’aumento di sfruttamento di materie prime e che riducano gli scarti, allo scopo di rispettare i limiti del pianeta.

Sostenibilità: entro il 2030, come prestabilito dall’Agenda 2030, si tenterà di ridurre le emissioni di carbonio del 55%, per questo la Commissione Europea mette in luce la necessità di sviluppare modelli di economia circolare ed efficienza energetica, che non incidano sull’aumento di sfruttamento di materie prime e che riducano gli scarti, allo scopo di rispettare i limiti del pianeta.

Resilienza: l’industria 5.0 si propone come uno strumento per assicurare la resilienza ovvero la capacità di resistere e soprattutto adattarsi al cambiamento. Come si legge dal report della Commissione Ue, i cambiamenti geopolitici e naturali sfidano pesantemente l’industria, rivelandola frangibile.

Investimenti e obiettivi

Investimenti

Il Sole 24 Ore, in un articolo del 10 dicembre 2023, descrive nel dettaglio ciò che già si sa sulle nuove regole e investimenti. Dai documenti finora condivisi, il Ministero delle Imprese e del Made in Italy (Mimit) infatti, sta regolando le norme per l’utilizzo dei crediti d’imposta finanziati con 6,36 miliardi dei fondi REPowerEU (piano UE volto a ridurre la propria dipendenza dai combustibili fossili russi, e accelerare la transizione verde). Gli investimenti incentivabili spettano ancora per i beni relativi alle tecnologie già discusse nel precedente piano 4.0, ma devono garantire un risparmio energetico: almeno il 3% dei consumi di energia finale oppure risparmi energetici conseguiti nei processi indicati come target nella legge. Inoltre, saranno agevolabili con aliquote ancora da specificare, le spese del 2024 e 2025:

- per i beni digitali materiali 4.0,

- i beni immateriali 4.0,

- i beni necessari per l’autoproduzione e l’autoconsumo da fonti rinnovabili,

- la formazione in competenze per la transizione ecologica.

Il Mimit ipotizza l’introduzione di un tetto massimo per le attività formative pari al 5% del totale agevolato, mentre si attende ufficialità sulla possibilità di considerare validi gli investimenti eseguiti entro la metà del 2026, con clausola di pagamento entro il 2025 di un acconto pari almeno al 20% del totale.

Nuovi obiettivi di risparmio energetico

Riponendo attenzione nuovamente sugli obiettivi di risparmio energetico, questi dovrebbero essere conseguiti tra il 2024 e il 2026 e sono quantificati in 0,4 milioni di tonnellate equivalenti di petrolio. Secondo le stime l’investimento di 4 miliardi di euro dovrebbe venire in soccorso al compimento degli obiettivi di contrasto al cambiamento climatico secondo gli allegati del Dispositivo europeo per la ripresa e la resilienza. Il meccanismo prevederà tre livelli crescenti di risparmio energetico e un sistema di certificazione più solido. Infatti, è previsto che il progetto venga certificato preventivamente da un valutatore indipendente, che si farà carico di attestare che il progetto di innovazione ottemperi ai criteri di ammissibilità relativi alla riduzione del consumo di energia. Successivamente, sarà necessaria una certificazione sulla effettiva realizzazione degli investimenti in conformità a quanto progettato. Verranno destinati circa 60 milioni di euro allo sviluppo di una piattaforma digitale per gestire le certificazioni presentate dai beneficiari e per le attività di monitoraggio e controllo.

Riponendo attenzione nuovamente sugli obiettivi di risparmio energetico, questi dovrebbero essere conseguiti tra il 2024 e il 2026 e sono quantificati in 0,4 milioni di tonnellate equivalenti di petrolio. Secondo le stime l’investimento di 4 miliardi di euro dovrebbe venire in soccorso al compimento degli obiettivi di contrasto al cambiamento climatico secondo gli allegati del Dispositivo europeo per la ripresa e la resilienza. Il meccanismo prevederà tre livelli crescenti di risparmio energetico e un sistema di certificazione più solido. Infatti, è previsto che il progetto venga certificato preventivamente da un valutatore indipendente, che si farà carico di attestare che il progetto di innovazione ottemperi ai criteri di ammissibilità relativi alla riduzione del consumo di energia. Successivamente, sarà necessaria una certificazione sulla effettiva realizzazione degli investimenti in conformità a quanto progettato. Verranno destinati circa 60 milioni di euro allo sviluppo di una piattaforma digitale per gestire le certificazioni presentate dai beneficiari e per le attività di monitoraggio e controllo.

L’Unione Europea richiede ad alta voce un incremento dell’autoconsumo da parte delle MPMI: per stimolare le micro e piccole imprese a raggiungere risultati in linea con le aspettative, viene introdotto un ulteriore contributo a fondo perduto pari al 50% per l’acquisto di sistemi e tecnologie digitali per la produzione diretta di energia da fonti rinnovabili. Tali sistemi apporteranno energia sostenibile tramite autoconsumo immediato o tramite sistemi di accumulo e stoccaggio.

Questa misura si aggiunge all’intero piano 5.0 sopra riportato.

La domanda che resta aperta è: l’industria 5.0 andrà a condizionare l’intera struttura organizzativo-strategica dell’azienda, orientandola ad una sorta di nuova Società 5.0? Oppure riguarderà fattori esterni ad essa, la cui applicazione porterà ad un vantaggio temporaneo, mutevole già nel prossimo triennio?

Per certo l’equilibrio tra sviluppo economico e la soluzione dei problemi sociali e ambientali rappresenta la nuova base della crescita sostenibile dell’azienda, cui tutti gli imprenditori sono chiamati a ricercare e perseguire da qui al 2030.