15 Ottobre 2024

Tax credit imballaggi ai nastri di partenza: pubblicate le regole operative

ARTICOLO AGGIORNATO IN DATA 15.10.2024

Nella Gazzetta Ufficiale dello scorso 21 maggio troviamo il testo del Decreto MASE del 2 aprile, contenente i criteri e le modalità di applicazione e di fruizione del credito d’imposta previsto per le aziende che acquistano prodotti e imballaggi ecosostenibili.

Il bando, vista la convenzione stipulata, sarà gestito dal MASE e da Invitalia e la dotazione finanziaria è pari a 5 milioni di euro per ciascuno degli esercizi 2024 e 2025. Saranno predisposti infatti due sportelli: il primo per la rendicontazione delle spese sostenute durante il 2023; il secondo a valere sulle spese di competenza 2024.

Credito d’imposta eco imballaggi: i beneficiari

Tra i beneficiari figurano tutte le imprese, di qualunque dimensione che, alla data di presentazione dell’istanza:

- sono regolarmente costituite e attive;

- svolgono un’attività economica in Italia, tramite una sede principale piuttosto che una secondaria;

- non sono in liquidazione volontaria o sottoposte a procedure concorsuali;

- hanno acquistato prodotti, realizzati con materiali provenienti dalla raccolta differenziata degli imballaggi in plastica oppure imballaggi biodegradabili e compostabili secondo la normativa UNI EN 13432:2002, o ancora imballaggi in carta e cartone, imballaggi in legno non impregnati o derivati dalla raccolta differenziata della carta, dell’alluminio e del vetro, PURCHE’ NON DESTINATI ALLA VENDITA (come può accadere per alcune imprese commerciali)

Credito d’imposta eco imballaggi: spese ammissibili

Sono ammissibili all’agevolazione le spese, sostenute negli anni 2023 e 2024, relative all’acquisto di:

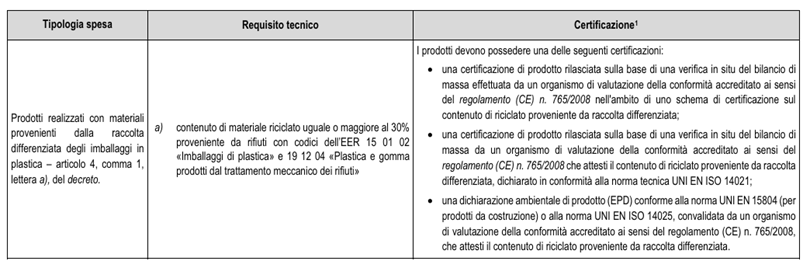

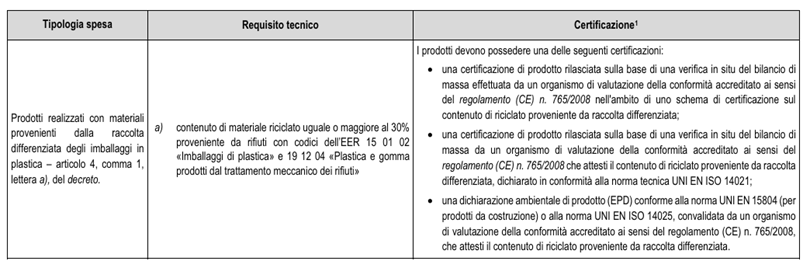

- prodotti realizzati con materiali provenienti dalla raccolta differenziata, o da altro circuito post-consumo, degli imballaggi in plastica;

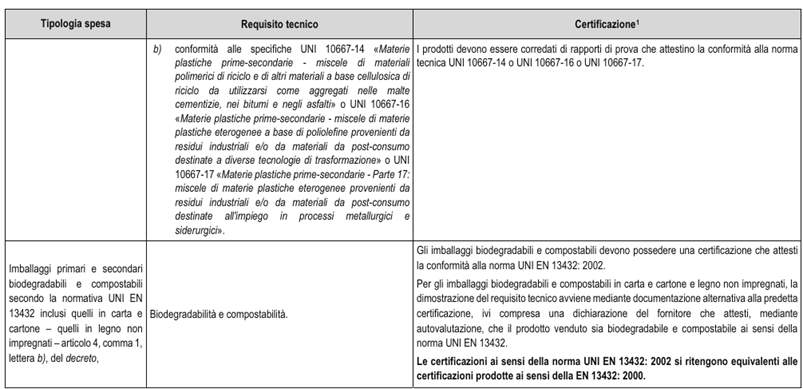

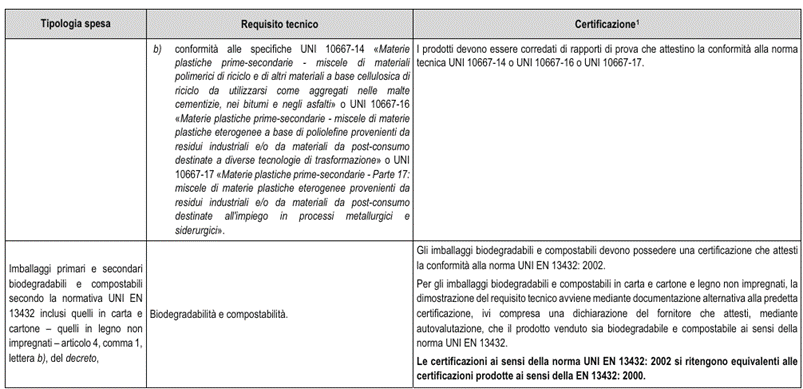

- imballaggi primari e secondari biodegradabili e compostabili secondo la normativa UNI EN 13432: 2002, inclusi:

- gli imballaggi in carta e cartone, ad eccezione degli imballaggi in carta stampati con inchiostri, degli imballaggi in carta trattata o spalmata con prodotti chimici diversi da quelli normalmente utilizzati nell’impasto cartaceo e degli imballaggi in carta accoppiati con altri materiali non biodegradabili e compostabili;

- gli imballaggi in legno non impregnati;

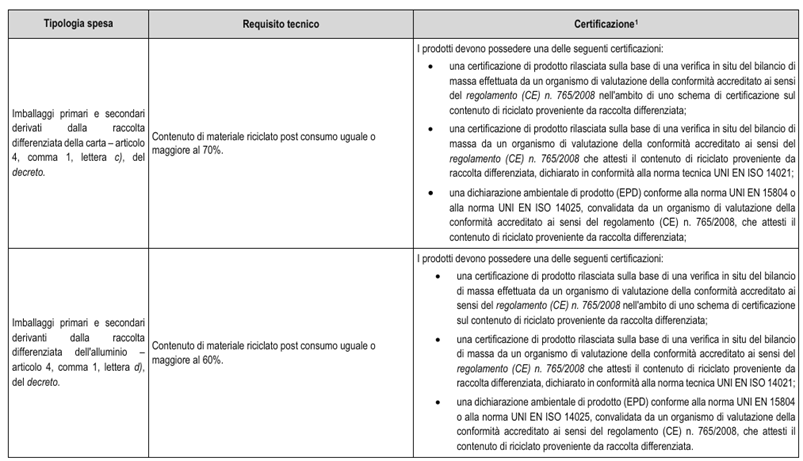

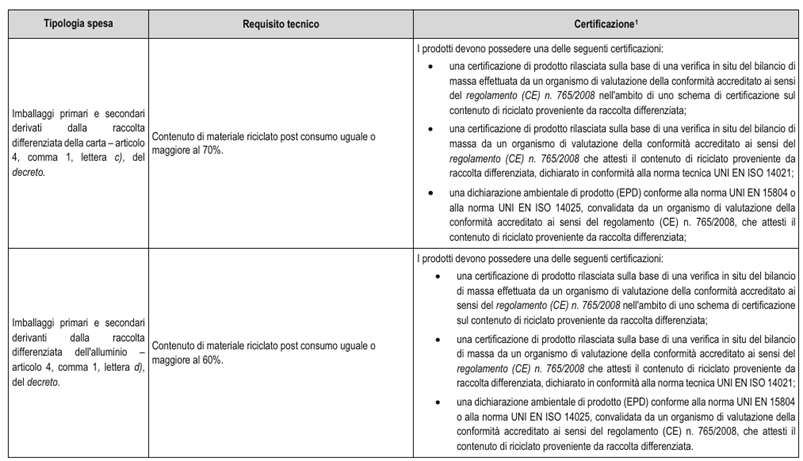

- imballaggi primari e secondari derivanti dalla raccolta differenziata della carta;

- imballaggi primari e secondari derivanti dalla raccolta differenziata dell’alluminio;

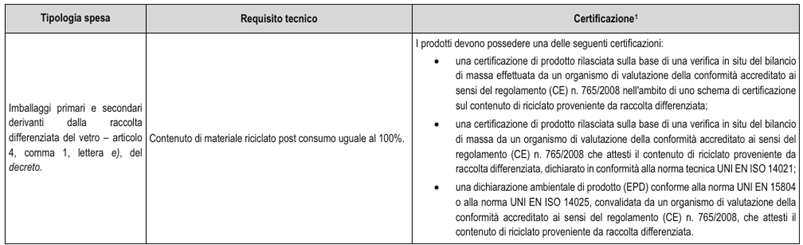

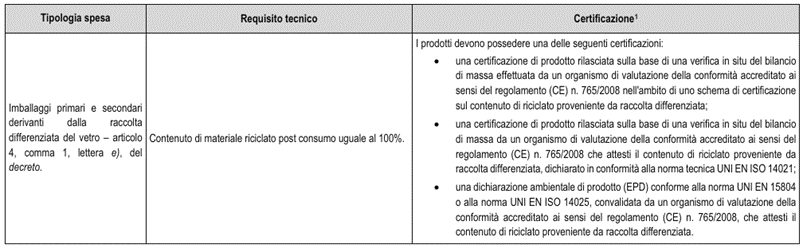

- imballaggi primari e secondari derivanti dalla raccolta differenziata del vetro.

È fondamentale però che prodotti e imballaggi rispettino le seguenti certificazioni.

Questo perché in sede di sottomissione della domanda di agevolazione, sarà richiesto, oltre alla compilazione dell’anagrafica aziendale, di indicare l’entità della spesa sostenuta, la tipologia di spesa realizzata e allegare tutte le fatture, le quietanze di pagamento e le certificazioni ambientali relative ai prodotti e agli imballaggi acquistati.

Inoltre, l’effettività del sostenimento delle spese dovrà risultare da un’apposita attestazione contabile, all’interno della quale dovranno essere indicati:

- l’elenco delle spese ammissibili ed il periodo d’imposta cui sono riferite;

- l’effettivo utilizzo dei beni acquistati nel ciclo produttivo del soggetto proponente;

- l’integrale pagamento delle fatture di acquisto

- che l’impresa proponente non abbia ottenuto, a fronte delle medesime spese oggetto della richiesta di agevolazione, altri benefici.

Credito d’imposta eco imballaggi: la % spettante

L’agevolazione massima concedibile, per singolo beneficiario, sul singolo sportello annuale è pari al 36% delle spese sostenute, fino ad un massimo di 20.000,00 €.

L’agevolazione verrà riconosciuta sotto forma di credito di imposta, ma nei limiti delle risorse finanziarie destinate. Questo significa che nel caso in cui l’entità delle domande dovesse superare il plafond prestabilito, il Ministero procederà ad una rimodulazione del credito spettante.

L’agevolazione è cumulabile esclusivamente con altre agevolazioni che non si configurino come aiuti di Stato, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’imposta regionale sulle attività produttive, non porti al superamento del costo sostenuto.

L’utilizzo del credito dovrà comunque rispettare il plafond de minimis in capo all’azienda e la sua fruizione potrà avvenire dopo dieci giorni dalla trasmissione dei dati dal Ministero all’Agenzia delle Entrate.

Credito d’imposta eco imballaggi: requisiti e regole per le domande

Lo sportello per la presentazione delle domande è aperto dalle ore 12:00 del 21 ottobre alle ore 12:00 del 20 dicembre 2024.

Per accedere all’agevolazione i soggetti in possesso dei requisiti previsti dovranno presentare al Ministero un’apposita istanza, contenente sia le informazioni aziendali, sia le informazioni e i giustificativi inerenti alle spese sostenute e le certificazioni ambientali dei prodotti e imballaggi acquistati.

Le istanze potranno essere presentate telematicamente attraverso il seguente link: https://invitalia-areariservata-fe.npi.invitalia.it/home.

Il tempo per l’invio dei dati non sarà tantissimo: le imprese interessate infatti, avranno 60 giorni dall’apertura della procedura informatica che dovrà essere attivata dal MASE.

La struttura della domanda dovrebbe ricalcare quando indicato negli allegati del Decreto, ossia:

- una sezione relativa ai requisiti tecnici e alle certificazioni richieste per i prodotti e gli imballaggi

- una sezione anagrafica composta da:

- dati identificativi del soggetto richiedente

- dati relativi al firmatario della domanda

- referente

- spese ammissibili

- DSAN

- Iscrizione registro imprese

- Data costituzione

- Stato attività

- Assenza sanzioni interdittive

- Rispetto dei requisiti de minimis

- Ammontare di spesa

- Pagamento integrale

- Effettivo utilizzo dei beni

- Certificazioni

- Mancato cumulo con aiuti di Stato.

27.05.2024

Nella Gazzetta Ufficiale dello scorso 21 maggio troviamo il testo del Decreto MASE del 2 aprile, contenente i criteri e le modalità di applicazione e di fruizione del credito d’imposta previsto per le aziende che acquistano prodotti e imballaggi ecosostenibili.

La dotazione finanziaria è di 5 milioni di euro per ciascuno degli esercizi 2024 e 2025. Saranno predisposti infatti due sportelli: il primo per la rendicontazione delle spese sostenute durante il 2023; il secondo a valere sulle spese di competenza 2024.

Credito d’imposta eco imballaggi: i beneficiari

Tra i beneficiari figurano tutte le imprese, di qualunque dimensione che, alla data di presentazione dell’istanza:

- sono regolarmente costituite e attive;

- svolgono un’attività economica in Italia, tramite una sede principale piuttosto che una secondaria;

- non sono in liquidazione volontaria o sottoposte a procedure concorsuali;

- hanno acquistato prodotti, realizzati con materiali provenienti dalla raccolta differenziata degli imballaggi in plastica oppure imballaggi biodegradabili e compostabili secondo la normativa UNI EN 13432:2002, o ancora imballaggi in carta e cartone, imballaggi in legno non impregnati o derivati dalla raccolta differenziata della carta, dell’alluminio e del vetro, PURCHE’ NON DESTINATI ALLA VENDITA (come può accadere per alcune imprese commerciali)

Credito d’imposta eco imballaggi: spese ammissibili

Sono ammissibili all’agevolazione le spese, sostenute negli anni 2023 e 2024, relative all’acquisto di:

- prodotti realizzati con materiali provenienti dalla raccolta differenziata, o da altro circuito post-consumo, degli imballaggi in plastica;

- imballaggi primari e secondari biodegradabili e compostabili secondo la normativa UNI EN 13432: 2002, inclusi:

- gli imballaggi in carta e cartone, ad eccezione degli imballaggi in carta stampati con inchiostri, degli imballaggi in carta trattata o spalmata con prodotti chimici diversi da quelli normalmente utilizzati nell’impasto cartaceo e degli imballaggi in carta accoppiati con altri materiali non biodegradabili e compostabili;

- gli imballaggi in legno non impregnati;

- imballaggi primari e secondari derivanti dalla raccolta differenziata della carta;

- imballaggi primari e secondari derivanti dalla raccolta differenziata dell’alluminio;

- imballaggi primari e secondari derivanti dalla raccolta differenziata del vetro.

E’ fondamentale però che prodotti e imballaggi rispettino le seguenti certificazioni.

Questo perché in sede di sottomissione della domanda di agevolazione, sarà richiesto, oltre alla compilazione dell’anagrafica aziendale, di indicare l’entità della spesa sostenuta, la tipologia di spesa realizzata e allegare tutte le fatture, le quietanze di pagamento e le certificazioni ambientali relative ai prodotti e agli imballaggi acquistati.

Inoltre, l’effettività del sostenimento delle spese dovrà risultare da un’apposita attestazione contabile, all’interno della quale dovranno essere indicati:

- l’elenco delle spese ammissibili ed il periodo d’imposta cui sono riferite;

- l’effettivo utilizzo dei beni acquistati nel ciclo produttivo del soggetto proponente;

- l’integrale pagamento delle fatture di acquisto

- che l’impresa proponente non abbia ottenuto, a fronte delle medesime spese oggetto della richiesta di agevolazione, altri benefici.

Credito d’imposta eco imballaggi: la % spettante

L’agevolazione massima concedibile, per singolo beneficiario, sul singolo sportello annuale è pari al 36% delle spese sostenute, fino ad un massimo di 20.000,00 €.

L’agevolazione verrà riconosciuta sotto forma di credito di imposta, ma nei limiti delle risorse finanziarie destinate. Questo significa che nel caso in cui l’entità delle domande dovesse superare il plafond prestabilito, il Ministero procederà ad una rimodulazione del credito spettante.

L’agevolazione è cumulabile esclusivamente con altre agevolazioni che non si configurino come aiuti di Stato, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’imposta regionale sulle attività produttive, non porti al superamento del costo sostenuto.

L’utilizzo del credito dovrà comunque rispettare il plafond de minimis in capo all’azienda e la sua fruizione potrà avvenire dopo dieci giorni dalla trasmissione dei dati dal Ministero all’Agenzia delle Entrate.

Credito d’imposta eco imballaggi: requisiti e regole per le domande

Per accedere all’agevolazione i soggetti in possesso dei requisiti previsti dovranno presentare al Ministero un’apposita istanza, contenente sia le informazioni aziendali, sia le informazioni e i giustificativi inerenti le spese sostenute e le certificazioni ambientali dei prodotti e imballaggi acquistati.

Il tempo per l’invio dei dati non sarà tantissimo: le imprese interessate infatti, avranno 60 giorni dall’apertura della procedura informatica che dovrà essere attivata dal MASE.

La struttura della domanda dovrebbe ricalcare quando indicato negli allegati del Decreto, ossia:

- una sezione relativa ai requisiti tecnici e alle certificazioni richieste per i prodotti e gli imballaggi

- una sezione anagrafica composta da:

- dati identificativi del soggetto richiedente

- dati relativi al firmatario della domanda

- referente

- spese ammissibili

- DSAN

- Iscrizione registro imprese

- Data costituzione

- Stato attività

- Assenza sanzioni interdittive

- Rispetto dei requisiti de minimis

- Ammontare di spesa

- Pagamento integrale

- Effettivo utilizzo dei beni

- Certificazioni

- Mancato cumulo con aiuti di Stato.