25 Luglio 2024

Industria 5.0: nuovi dettagli ma ancora molte lacune

Lo scorso 22 luglio 2024, abbiamo partecipato al webinar organizzato da Confindustria e MIMIT, per fornire nuove informazioni alla presunta alba della pubblicazione del decreto attuativo definitivo, ma non delle linee guida del GSE, attualmente ancora in fase di discussione tra l’Ente e i Ministeri. Per quanto invece riguarda la piattaforma che servirà alla presentazione e gestione delle domande di credito, è in fase di definizione, anche se alcune funzionalità sono ancora in modalità testing.

Al webinar hanno partecipato figure di spessore tra cui il Vice Presidente di Confindustria Marco Nocivelli e il Ministro delle Imprese e del Made in Italy Adolfo Urso, Marco Calabrò, Capo Segreteria Tecnica del Ministro Urso e Davide Valenzano, Responsabile Unità Affari Regolatori del GSE

Di seguito riportiamo alcuni contenuti e slide, tutti condivisi e proiettati durante il webinar, che saranno resi pubblici e condivisi sul sito ufficiale di Confindustria.

Credito di imposta 5.0

Partiamo dalle basi della misura: il Credito di imposta 5.0 rimarrà una misura automatica: né il Ministero né il GSE condizionano la fruizione del credito di imposta ad attività preliminari di soggetti terzi, salvo i possibili controlli, indipendentemente dalla presenza di un iter di accesso strutturato e la produzione di oneri documentali nuovi aggiuntivi. È stato ulteriormente ribadito e sancito che, purché si tratti di una misura finanziata dal PNRR, il Credito di imposta 5.0 non configura un aiuto di Stato.

È stata concessa e disciplinata una proroga parziale: il 31/12/2025 rimane il termine ultimo per il solo completamento degli investimenti materiali e immateriali 4.0. Le aziende avranno a disposizione altri due mesi di tempo per assolvere agli obblighi documentali, avendo un ulteriore termine fissato al 28/02/2026 per conseguire la certificazione di fine investimento, la perizia tecnica 4.0 e la certificazione contabile.

Il completamento degli investimenti riguardanti gli impianti di produzione energetica a fonti rinnovabili è escluso dalle tempistiche riservate ai beni strumentali, poiché si è riconosciuto che il completamento e l’attacco alla rete dipendono da variabili estranee alle imprese e principalmente in capo al gestore della rete. Si è parlato quindi della necessità di attaccare alla rete l’impianto entro un anno, ma questa è un’informazione ancora in fase di definizione.

Progetto di innovazione

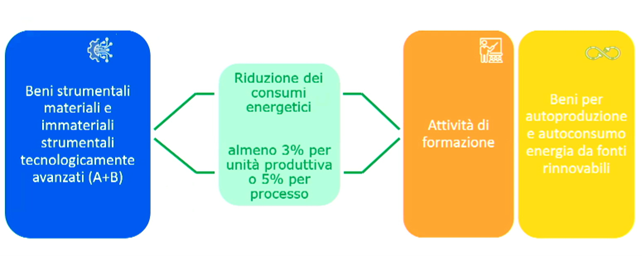

Il progetto di innovazione si compone di due parti:

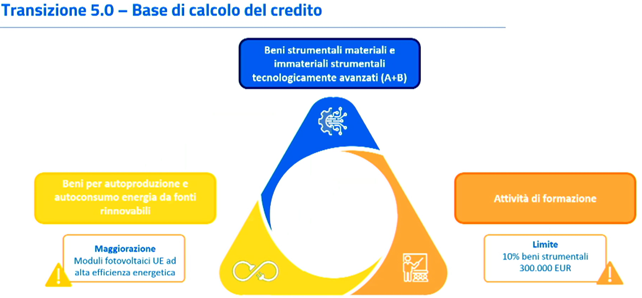

Una parte considerata trainante, composta da beni strumentali materiali e immateriali di cui agli allegati A e B della L. 232/2016; e una componente definita trainata, all’interno della quale troviamo le attività di formazione e i beni per l’autoproduzione e l’autoconsumo di energia da fonti rinnovabili.

Non è sufficiente l’acquisto di beni strumentali materiali e immateriali 4.0, né che siano interconnessi, ma è necessario che permettano una riduzione dei consumi energetici, rispetto al processo o all’unità produttiva interessata.

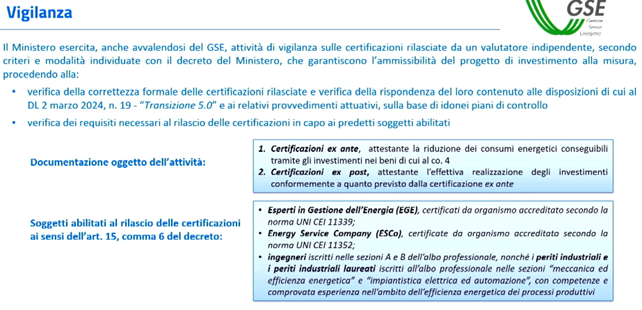

E’ stato esteso il novero dei soggetti abilitati alla concessione delle certificazioni energetiche: oltre ad ESCO ed EGE, potranno redigere e sottoscrivere tali documenti anche gli Ingegneri iscritti all’Albo e i periti che dimostrano il possesso di comprovata esperienza nell’analisi energetica dei processi produttivi.

Per le PMI è confermato l’extra bonus di 10.000,00 € per l’ottenimento dei nuovi documenti energetici.

E’ stato specificato che se e solo se i beni 4.0 rispondono a tutti i requisiti (oggettivi, di interconnessione), allora l’azienda può accedere e rendicontare gli altri componenti trainati del progetto di innovazione.

Le attività formative dovranno prevedere una durata minima di dodici ore, di cui almeno quattro ore obbligatorie nei moduli sul green e almeno quattro ore obbligatorie sui moduli digital.

Poiché la formazione è inserita all’interno del processo di innovazione, la quota costo interessata non è più configurata come aiuto di Stato (come accadeva invece nel caso della Formazione 4.0). Per questo motivo è possibile rendicontare anche i costi di formazione sostenuti a favore degli amministratori e dei soci.

Calcolo del credito

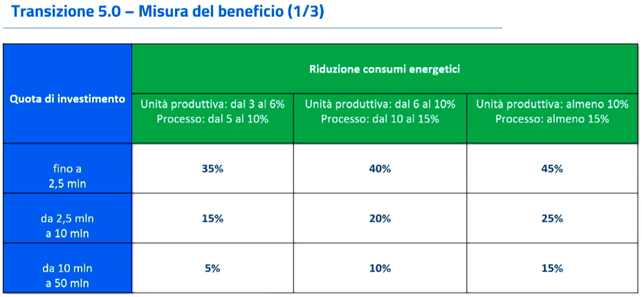

A differenza del precedente piano Industria 4.0, non c’è più gerarchia tra tipologia di investimenti in termini di aliquota di credito o subordinazione di investimento, ma tutti gli investimenti (sia trainanti che trainati) godono della stessa aliquota.

Misura del beneficio

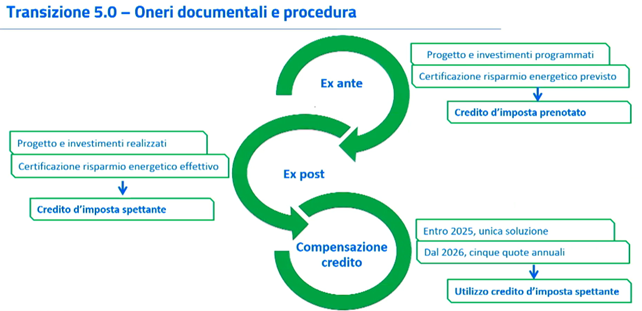

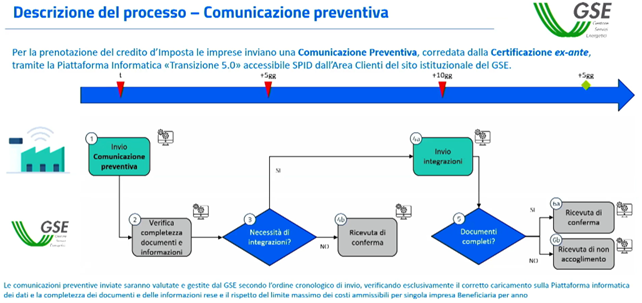

Nell’iter di richiesta del credito è fondamentale che non vi sia una difformità sensibile tra quanto richiesto in fase di prenotazione e quanto dichiarato all’interno della dichiarazione post-intervento. Questo anche per efficientare la distribuzione delle risorse tra tutti gli attori economici, vista la presenza di un plafond definito per singola annualità di spettanza. Proprio per evitare una richiesta di risorse alterata, è stato inserito un adempimento intermedio: entro trenta giorni dall’invio della comunicazione preventiva è necessario versare un acconto complessivo del 20% del progetto di innovazione (quindi non solo dei beni trainanti), indicando anche gli estremi delle eventuali fatture quietanzate.

La comunicazione ex post può differire nell’ammontare ma non nella natura degli investimenti.

Soggetti coinvolti nella procedura

Passando ai contenuti condivisi dal GSE, quest’ultimo ha specificato che la circolare operativa di loro competenza è ancora in fase di definizione e che pertanto anche quanto condiviso in fase di webinar avrebbe potuto subire delle modifiche rispetto alla pubblicazione definitiva.

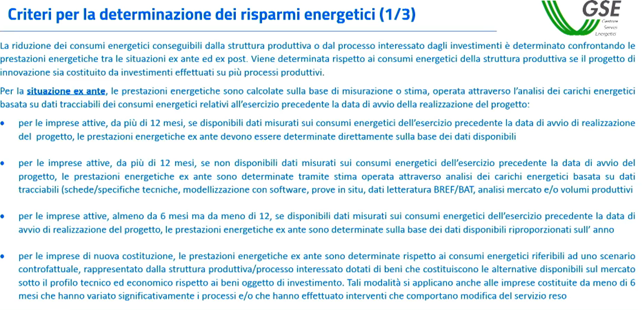

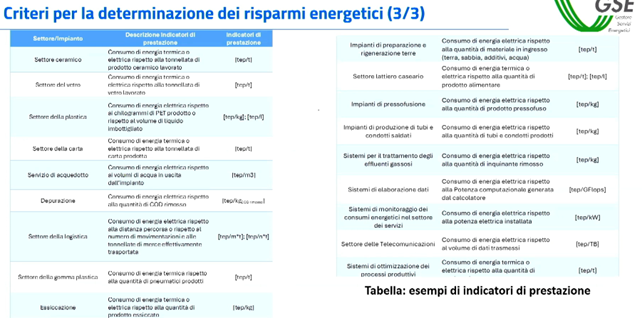

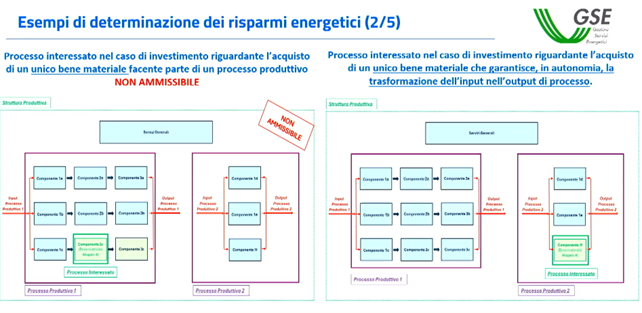

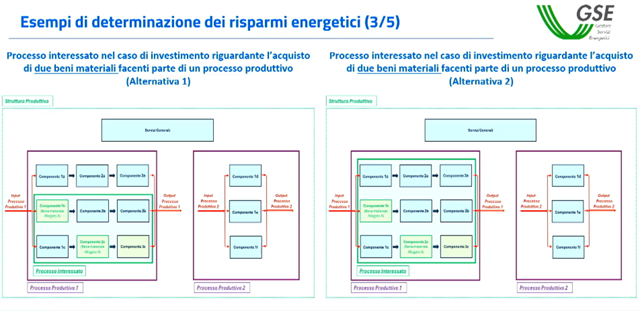

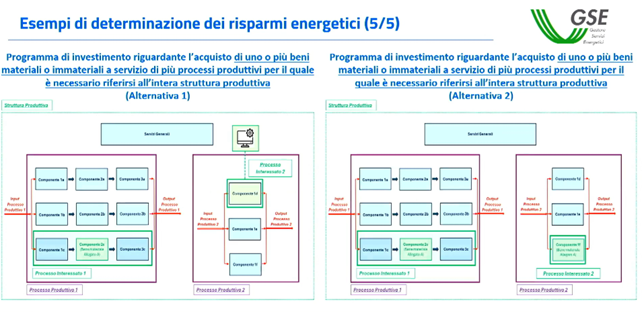

Criteri per la determinazione dei risparmi energetici

Ad esempio non si è entrati nel merito né sono state date molti altri dettagli rispetto alle modalità di calcolo del risparmio energetico e degli scenari controfattuali. È stato esclusivamente specificato che per le attività di normalizzazione dei conteggi occorrerà individuare delle grandezze energetiche e delle variabili ad hoc sulla base delle caratteristiche della sede produttiva e dell’azienda interessate, purché conformi alla direttiva MID.

Sono stati identificati alcuni indicatori di prestazione (da definire ulteriormente) specifici per settore di attività.

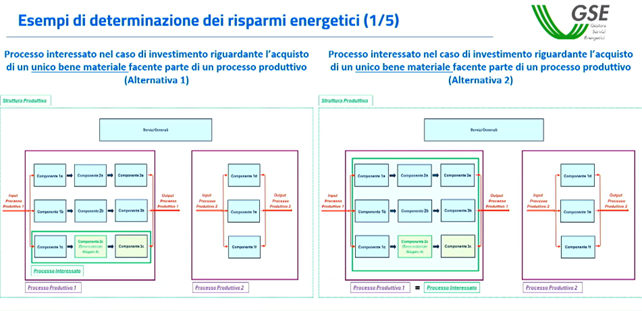

A seguire una serie di esempi su possibili fattispecie che possono o meno essere ammissibili al credito, definendo i confine di validità degli investimenti.

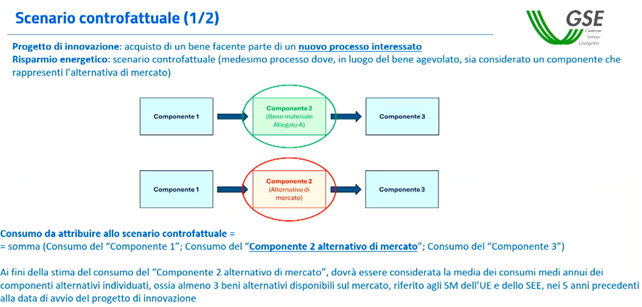

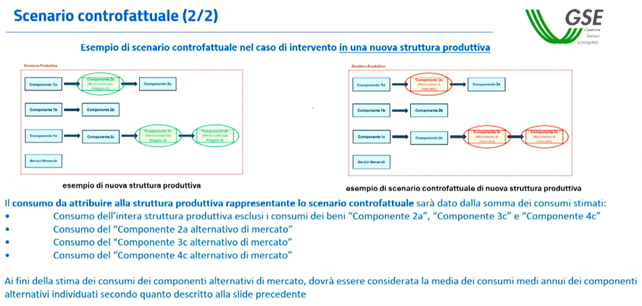

Scenario controfattuale

In merito agli scenari controfattuali, non sono state introdotte novità sostanziali, ci si è limitati a fare degli esempi pratici di possibili calcoli da elaborare nel caso in cui lo scenario controfattuale sia richiesto in caso di processo piuttosto che di struttura produttiva.

Le alternative di mercato si riferiscono a un orizzonte geografico Europeo e possono essere messi a confronto beni prodotti fino a 5 anni precedenti a quello di richiesta del credito. Il confronto tra i beni interessati dalla richiesta del credito non sono influenzati dalle fluttuazioni di prezzo e i valori di mercato; la valutazione deve limitarsi esclusivamente ad elementi di carattere tecnico.

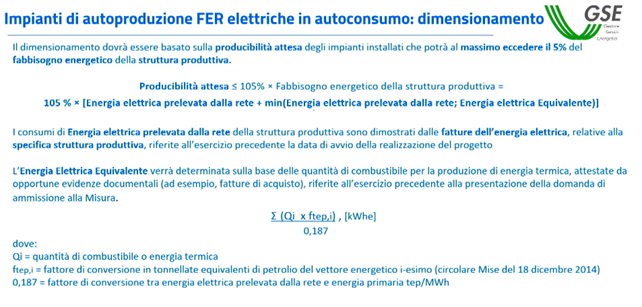

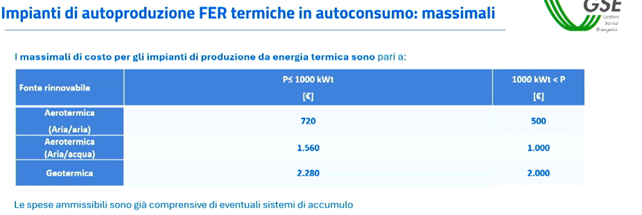

Impianti di autoproduzione

In merito agli impianto di autoproduzione, il GSE ha specificato che i contenuti non possono essere considerati ad oggi definitivi, poiché gli ultimi aspetti sono al vaglio della trattativa con il Ministero. Ad ogni modo, tra gli aspetti già concordati troviamo i limiti di dimensione e producibilità attesa, che non potrà superare il 5% del fabbisogno energetico della struttura produttivo. Questo perché gli impianti FER, per poter essere ammessi al Credito di imposta 5.0, devono necessariamente essere finalizzati all’autoconsumo.

Occorre considerare l’intero fabbisogno energetico, considerando quindi sia l’energia elettrica che l’energia termica o equivalente. L’impianto da inserire dovrà quindi rimanere nel 105% di tale fabbisogno e non potrà essere superiore. L’energia non consumata potrà essere venduta ma il dimensionamento dell’impianto deve seguire l’obiettivo principale dell’autoconsumo.

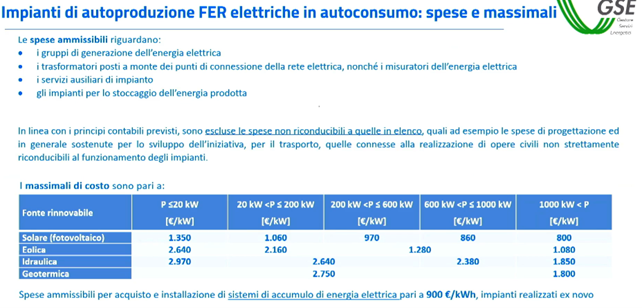

Nell’ambito della rendicontazione delle spese FER ai fini del credito, l’elenco delle spese ammissibili è CHIUSO. Pertanto non potranno fruire del credito le spese di progettazione, né quelle di trasporto o messa in funzione dell’impianto. Sono quindi soggette al credito le sole spese di componentistica dell’impianto.

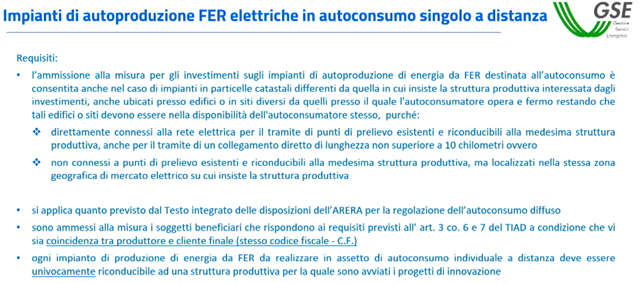

Gli impianti FER possono essere realizzati nella stessa sede produttiva dove vengono realizzati gli investimenti, o anche su sedi differenti purché localizzate nella stessa zona di mercato elettrico. L’utente finale deve essere sempre lo stesso. Deve esserci quindi coincidenza quindi tra produttore e utilizzatore finale.

Vigilanza e controlli

In questa slide sono riportati tutti i documenti che le imprese sono chiamate a produrre per l’accesso al credito e la gestione della domanda di incentivo. Tutti i moduli, i template tecnici e le dichiarazioni sostitutive verranno rese note dal GSE, non essendo possibile utilizzare moduli differenti rispetto a quanto fornito dal GSE o prodotto dalla piattaforma.

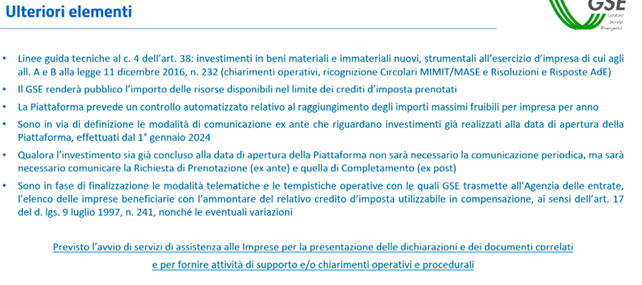

Ulteriori elementi

Domande frequenti

Circa i quesiti sottoposti e a cui si è data risposta durante il webinar, abbiamo raccolto quelli che abbiamo ritenuto di maggior interesse.

- Il controllo ex post sul mantenimento dei livelli di efficientamento energetico prevede esclusivamente la produzione di giustificativi documentali o richiede l’estrapolazione dei consumi in loco?

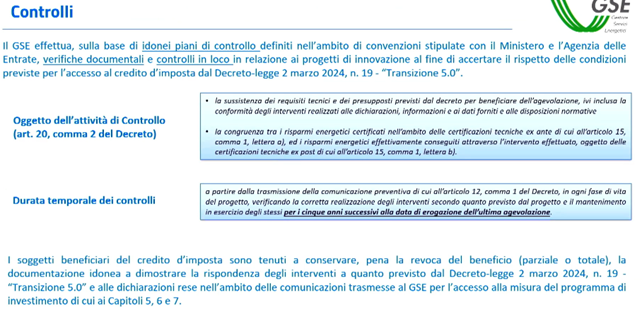

Partendo dal presupposto che la disciplina è ancora in divenire, le autorità si aspettano di ricevere le certificazioni energetiche ex post non appena sia terminato l’investimento e che pertanto anche questo documento sia frutto più che altro di stime. Sulla base di questo assunto, si ritiene di maggiore importanza che il contenuto della certificazione sia redatto e basato su calcoli e stime attendibili. Il GSE consiglia comunque di installare degli strumenti di misurazione, per evitare che in caso di controlli post investimento non ci siano difformità particolari rispetto a quanto dichiarato all’interno della certificazione, considerata la durata del periodo di osservazione di ben cinque anni. Se in caso di controllo invece emergessero delle differenze significative, allora verranno fatte delle indagini specifiche.

Durante il periodo di osservazione devono essere rispettati:

– gli obblighi contributivi,

– gli obblighi in materia di sicurezza,

– i requisiti energetici,

– i requisiti tecnologici. - Lo scioglimento dei dubbi e dei quesiti attinenti alla corretta applicazione del principio del DNSH è ancora demandato a Bruxelles, pertanto non è ancora possibile parlare di ammissibilità di alcuni settori e attività.

- Solo i moduli fotovoltaici devono essere UE o anche altre tecnologie sull’efficientamento energetico?

ENEA sarà chiamato a realizzare degli appositi registri all’interno dei quali verranno indicati i modelli acquistabili perché possano essere considerati ammissibili ai fini della 5.0. Il registro A e il registro C si riferiscono direttamente a moduli e celle. C’è un dubbio interpretativo per quanto riguarda l’elenco B, che è in fase di scioglimento. - È stato richiesto un chiarimento sulla corretta applicazione del principio del divieto di doppio finanziamento.

Sul punto lo stesso Ministero ha demandato ad un commento da parte della Commissione Europea. - È stata sancita l’ammissibilità della fattispecie del revamping, purché risponda ai requisiti energetici.

- È possibile una proroga almeno fino al 2026?

La possibilità che il piano Industria 5.0 venga prorogato dipende dalla Commissione Europea. L’unica proroga ad oggi concessa è la possibilità di realizzare la documentazione probatoria post investimento il 28/02/2026. - La comunicazione ex ante vale anche per gli investimenti già fatti e conclusi?

Sì, sarà richiesto l’invio della comunicazione ex ante anche per gli investimenti già realizzati. - La comunicazione periodica riguarda anche acconti già versati?

Il portale in fase di realizzazione, dovrebbe prevedere la possibilità di indicare se lo specifico l’investimento è già stato concluso. In tal caso infatti, si dovrebbe bypassare la comunicazione intermedia di acconto. - Si può inviare un’unica comunicazione?

- Ci sono settori o tipologie di aziende escluse?

- Ci saranno dei fac simili di perizie?

Saranno predefiniti tutti i modelli dei documenti richiesti dalla 5.0, comprese le certificazioni contabili e le dsan. - I beni alternativi da ricercare sul mercato per lo scenario controfattuale come possono essere scelti?

I beni devono avere analoga funzione tecnologica e di consumo energetico mentre non è presa in considerazione la sfera del valore economico. La costruzione dello scenario controfattuale è funzionale ad identificare la presenza o meno del risparmio energetico.