14 Giugno 2024

Decreto Transizione 5.0 ai nastri di partenza: le novità

Il decreto attuativo del Piano Transizione 5.0 del 5 giugno scorso, arriva al tavolo del MEF per la conferma ufficiale e la pubblicazione in Gazzetta. Contestualmente alla sua pubblicazione – nello specifico entro cinque giorni – vedranno la luce anche i modelli delle certificazioni, i nuovi modelli delle relazioni tecniche ed i template delle comunicazioni da inviare al GSE.

Tante le conferme ma anche diverse le novità apportate rispetto il primo decreto. Vediamole nel dettaglio.

Soggetti beneficiari

All’interno del decreto erano stati categoricamente esclusi alcuni settori, in particolare:

- Le attività direttamente connesse ai combustibili fossili

- Le attività nell’ambito del sistema di scambio di quote di emissione dell’UE (ETS) che generano emissioni di gas a effetto serra previste non inferiori ai pertinenti parametri di riferimento

- Le attività connesse alle discariche di rifiuti, agli inceneritori e agli impianti di trattamento meccanico biologico

- Le attività nel cui processo produttivo venga generata un’elevata dose di sostanze inquinanti classificabili come rifiuti speciali pericolosi di cui al regolamento (UE) n. 1357/2014 della Commissione, del 18 dicembre 2014, e il cui smaltimento a lungo termine potrebbe causare un danno all’ambiente

Con il decreto attuativo vengono invece ammesse “con riserva”: i suddetti settori non sono quindi del tutto esclusi a priori, ma nel caso in cui dimostrino che il loro impatto ambientale è marginale, potrebbero presentare domanda di accesso al credito. Il tutto si sostanza nella dimostrazione del rispetto del principio DNSH.

Rimangono confermate invece le esclusioni per le aziende non compliant al codice della Crisi di Impresa, quelle prive di DURC e DVR in regola e gli investimenti consistenti in beni gratuitamente devolvibili.

Investimenti ammissibili

Sono confermati anche gli investimenti ammissibili. Via libera quindi agli allegati A e B, i software di monitoraggio dei consumi (energy dashboarding) e i software relativi alla gestione di impresa (solo se acquistati insieme alle energy dashboarding.

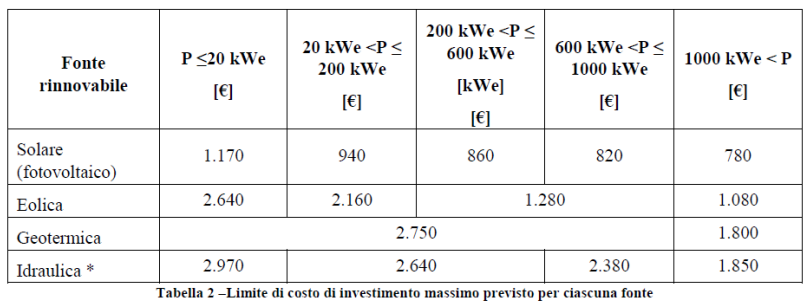

Confermati anche i beni materiali finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, con una novità: la spesa sarà ammessa nel rispetto di precisi massimali, variabili in base alla natura dell’energia prodotta e dalla potenza dell’impianto.

Il dimensionamento degli impianti è determinato considerando una producibilità massima attesa, al netto dei consumi dei servizi ausiliari, non eccedente il 5% del fabbisogno energetico della struttura produttiva, determinato come somma dei consumi medi annui registrati nell’esercizio precedente alla data di avvio del progetto di innovazione.

Le spese per l’acquisto e l’installazione di sistemi di accumulo di energia elettrica prodotta sono agevolabili fino ad un importo massimo complessivo pari a 900 €/kWh.

Nel caso degli impianti fotovoltaici, restano ferme le caratteristiche tecniche già emanate dal precedente decreto, in merito alla provenienza dei moduli fotovoltaici e dalla % di efficientamento energetico. Confermata anche la possibilità di considerare tali costi rispettivamente al 120 per cento e 140 per cento del loro costo.

Formazione

Confermata la quota di costo agevolabile, che sarà l’importo minore tra il 10% del valore degli investimenti e 300.000,00 €. Novità in merito alle spese agevolabili, perché rientrano anche i costi dei soci e amministratori che prendono parte alle attività formative.

Inoltre sono forniti maggiori dettagli in merito alla struttura del corso formativo: una durata minima di 12 ore e due moduli obbligatori di 4 ore ciascuno, inerenti rispettivamente tecnologie rilevanti per la transizione energetica dei processi produttivi e tecnologie rilevanti per la transizione digitale dei processi produttivi.

Calcolo dei consumi energetici

In sostanza, è possibile ridurre la disciplina a 4 casistiche principali:

- Azienda con consumi già misurati

- Azienda priva di misuratori di consumi

- Imprese attive o che hanno variato sostanzialmente i prodotti e servizi resi da almeno sei mesi dall’avvio del progetto di innovazione

- Imprese neocostituite

Nel primo caso, la riduzione dei consumi energetici è calcolata confrontando la stima dei consumi energetici annuali conseguibili per il tramite degli investimenti complessivi in beni materiali e immateriali nuovi con i consumi energetici registrati nell’esercizio precedente a quello di avvio del progetto di innovazione, in relazione alla struttura produttiva o al processo interessato dall’investimento.

La riduzione dei consumi energetici è calcolata con riferimento al medesimo bene o servizio reso, assicurando una normalizzazione rispetto ai volumi produttivi e alle condizioni esterne che influiscono sulle prestazioni energetiche, operata attraverso l’individuazione di indicatori di prestazione energetica caratteristici della struttura produttiva ovvero del processo interessato dall’investimento.

La riduzione dei consumi energetici è in ogni caso calcolata rispetto ai consumi energetici della struttura produttiva nel caso in cui il progetto di innovazione abbia ad oggetto investimenti in più di un processo produttivo.

Nel caso in cui non si disponga di dati energetici registrati per la misurazione diretta, i consumi energetici relativi all’esercizio precedente a quello di avvio del progetto di innovazione sono determinati tramite una stima operata attraverso l’analisi dei carichi energetici basata su dati tracciabili.

Per le imprese attive o che hanno variato sostanzialmente i prodotti e servizi resi da almeno sei mesi dall’avvio del progetto di innovazione, che non dispongono di dati per la misurazione diretta o per la stima dei consumi energetici relativi all’esercizio precedente a quello di avvio del progetto di innovazione, la riduzione dei consumi è calcolata rispetto ai consumi medi registrati nel periodo di attività, riproporzionati su base annuale.

Per le imprese di nuova costituzione, i consumi energetici relativi all’esercizio precedente a quello di avvio del progetto di investimento sono determinati tramite:

- la determinazione dello scenario controfattuale individuando, rispetto a ciascun investimento almeno tre beni alternativi disponibili sul mercato, riferito agli Stati membri dell’Unione europea e dello Spazio economico europeo, nei cinque anni precedenti alla data di avvio del progetto di innovazione;

- la determinazione della media dei consumi energetici medi annui dei beni alternativi individuati per ciascun investimento sulla base di quanto previsto al punto 1;

- la determinazione del consumo della struttura produttiva ovvero del processo interessato

dall’investimento come somma dei consumi di cui al punto 2.

Confermate le aliquote di credito e le quote di extra credito per le PMI e le aziende non soggette ad obbligo di revisione contabile, come anche le regole di cumulo.

Fruizione del credito di imposta

Le certificazioni tecniche in merito al risparmio energetico ex ante ed ex post, oltre alle figure di ESCO ed EGE, possono ora redigerle e sottoscriverle anche gli Ingegneri iscritti nella sezione A dell’albo professionale in possesso di specifico diploma di laurea. Il documento dovrà essere presentato come perizia asseverata.

E’ richiesta una perizia asseverata anche per quanto riguarda le relazioni tecniche inerenti il rispetto dei requisiti di interconnessione e integrazione. Ammessa la dichiarazione sostitutiva di atto notorio sottoscritta dal Legale Rappresentante per gli investimenti di valore inferiore a 300 mila euro. Ricordiamo sempre che è opportuno avere sempre un documento tecnico redatto a cura di un tecnico terzo, volto a comprovare nel dettaglio le modalità di soddisfacimento dei requisiti.

Inoltre, per il solo settore agricolo la perizia tecnica può essere rilasciata anche da un dottore agronomo o forestale, da un agrotecnico laureato o da un perito agrario laureato.

Iter presentazione domanda

- Presentazione della domanda di prenotazione del credito al GSE, corredata da certificazione energetica ex ante. La domanda contiene: le informazioni necessarie ad individuare il soggetto beneficiario, il progetto di innovazione, ivi inclusa la data di avvio e di completamento, gli investimenti agevolabili e il relativo ammontare, l’importo del credito d’imposta potenzialmente spettante, nonché l’impegno a garantire il rispetto del principio del DNSH.

- Entro 5 giorni il GSE dà riscontro in merito alla documentazione e può anche richiedere integrazioni; informa inoltre sull’importo del credito prenotato, che può essere anche inferiore rispetto al desiderato qualora il plafond non fosse sufficiente. Nel caso in cui le risorse fossero esaurite al momento della domanda, questa risulta comunque trasmessa. Il GSE si riserva la possibilità di chiedere conferma di avanzamento della pratica, nel caso di rifinanziamento della misura.

- Entro trenta giorni dalla conferma della prenotazione del credito, l’azienda deve procedere con il pagamento del 20% dei costi di acquisto degli investimenti e inviare una comunicazione in merito.

- Nel caso in cui il progetto di innovazione sia completato per il 30 aprile 2025, entro il 31 dicembre 2024 sarà necessario inviare una successiva comunicazione relativa all’avvenuto pagamento di un ulteriore acconto in misura almeno pari al 50 per cento del costo di acquisizione.

- Entro 5 giorni dalla ricezione di ogni comunicazione periodica, il GSE aggiorna l’importo del credito spettante.

- A completamento dell’investimento, sarà necessario inviare una comunicazione di fine investimento, corredata dalla certificazione energetica ex post, oltre alla conferma del rispetto dei principi del DNSH.

- Entro dieci giorni il GSE restituisce l’importo del credito spettante.

Il mancato invio delle comunicazioni ha come conseguenza la perdita dei requisiti.

Occhio ad un’altra novità fondamentale, volta probabilmente ad evitare il click-day: non è possibile inviare una nuova comunicazione preventiva se prima sono ancora pendenti altri investimenti per i quali non è stato ancora disposto l’importo definitivo e la possibilità di procedere in compensazione.

Rimane tutto invariato per quanto concerne l’aspetto della certificazione contabile.

Confermate anche le cause di decadenza dall’agevolazione: entro il 31 dicembre del quinto anno successivo al completamento del progetto di innovazione, i beni non possono essere né ceduti, né dislocati in altre strutture produttive; devono inoltre assicurare i livelli di riduzione dei consumi energetici.

Altre cause di perdita del credito sono:

- il mancato allaccio alla rete dei produttori di energia entro un anno dalla data di completamento del progetto di innovazione

- mancato rispetto delle regole di cumulo

- dichiarazioni false

- mancato rispetto del principio del DNSH

- mancata conservazione della documentazione

I prossimi step sono la pubblicazione dei modelli e le linee guida da parte dell’Agenzia delle Entrate.

Consulta la nostra pagina con tutti gli aggiornamenti relativi al Piano Transizione 5.0.