12 Febbraio 2025

Adeguata e sistematica reportistica: come superare un controllo

Il 5 dicembre 2024 è stato pubblicato il testo di prassi UNI/PdR 171, elaborata da UNI, associazione privata senza scopo di lucro, in collaborazione con il Polo Tecnologico Alto Adriatico.

Il documento è nato dalla necessità di fornire delle linee guida alle aziende che intraprendono percorsi di trasformazione dei propri processi secondo il Paradigma Industria 4.0, in risposta a quanto citato dalla Circolare 9/E dell’Agenzia delle Entrate del 23 luglio 2021: “… si precisa che, ai fini dei successivi controlli, dovrà essere cura dell’impresa beneficiaria documentare, attraverso un’adeguata e sistematica reportistica, il mantenimento, per tutto il periodo di fruizione dei benefici, delle caratteristiche e dei requisiti richiesti”.

I termini adeguata e sistematica assumono infatti significati specifici, ossia:

Adeguatezza

- Conformità normativa: la reportistica deve essere conforme alle normative vigenti, rispettando tutte le disposizioni legali e regolamentari relative alla presentazione di documenti e informazioni fiscali;

- Accuratezza e completezza: i report devono essere accurati, completi e privi di errori. Ciò significa che tutte le informazioni devono essere esatte e rispecchiare fedelmente le transazioni e le attività dell’azienda;

- Aggiornamento e rilevanza: le informazioni riportate devono essere aggiornate e rilevanti per il periodo di reportistica in questione. Non deve esserci alcun ritardo significativo nella presentazione delle informazioni;

- Trasparenza e chiarezza: la reportistica deve essere trasparente, con le informazioni presentate in modo chiaro e comprensibile, consentendo un’agevole revisione e analisi da parte delle autorità competenti;

Sistematicità

- Regolarità e coerenza: la reportistica deve essere svolta in modo regolare e coerente, seguendo un calendario definito e procedure standardizzate. Ciò implica una routine di reportistica che non varia arbitrariamente nel tempo;

- Processi strutturati e ripetibili: la reportistica sistematica richiede l’implementazione di processi ben definiti e strutturati, che possono essere ripetuti in modo uniforme per ogni periodo di reportistica;

- Automazione e integrazione tecnologica: idealmente, i processi di reportistica dovrebbero essere automatizzati e integrati con le tecnologie informatiche esistenti nell’azienda, per garantire efficienza e ridurre errori umani.

L’“adeguata” e “sistematica” reportistica è richiesta a dimostrazione delle caratteristiche tecniche e tecnologiche riconducibili ai beni strumentali 4.0. Ma facciamo un passo indietro, riprendendo la classificazione dei beni 4.0 per comprendere al meglio il concetto sopra decritto.

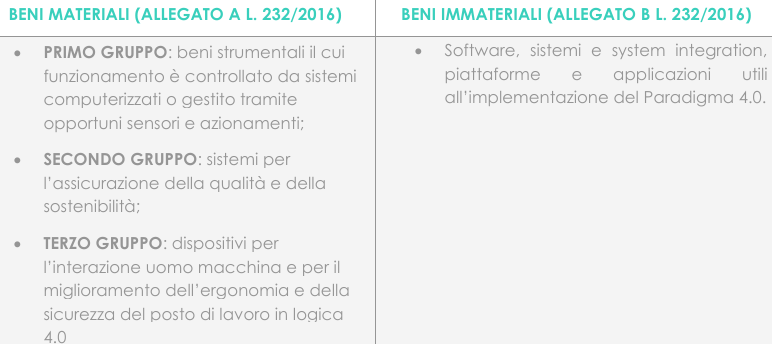

I beni strumentali riconducibili al paradigma Industria 4.0 vengono suddivisi in 2 categorie:

Il requisito obbligatorio sempre richiesto, a prescindere dalla classificazione dei beni, è l’interconnessione.

Solo per i beni materiali attribuibili al primo gruppo dell’Allegato A sono richieste più caratteristiche tecnologiche:

Caratteristiche obbligatorie

- R01. Controllo per mezzo di CNC e/o PLC

- Documentazione: perizia e analisi tecnica iniziale dovrebbero fornire le informazioni connesse ai dispositivi di controllo iniziali;

- Reportistica: documentare eventuali cambiamenti intervenuti durante il periodo di fruizione.

- R02. Interconnessione ai sistemi informatici di fabbrica con caricamento da remoto di istruzioni e/o part program

- Documentazione: perizia e analisi tecnica iniziale dovrebbero fornire le informazioni connesse all’interconnessione iniziale; conservare la documentazione che attesta la capacità di caricamento remoto di istruzioni e la connessione con i sistemi informatici di fabbrica, la configurazione dei dispositivi di collegamento, quali indirizzi IP, MAC Address, ogni altra informazione utile;

- Reportistica: generare file di log o altre modalità per tracciare i dati relativi ai sistemi di interconnessione e all’effettivo scambio dati. In generale la reportistica generabile dai sistemi MES consente di soddisfare questo punto. In altri casi può essere opportuno documentare il processo di interscambio attraverso evidenze acquisite mediante, ad esempio, immagini o screenshot.

- R03. Integrazione automatizzata con il sistema logistico della fabbrica o con la rete di fornitura e/o con altre macchine del ciclo produttivo

- Documentazione: perizia e analisi tecnica iniziale dovrebbero fornire le informazioni connesse all’Integrazione Automatizzata. Documentare eventuali modifiche e variazioni relative all’integrazione automatizzata con il sistema logistico, inclusi flussi di lavoro, diagrammi di processo e software utilizzati;

- Reportistica: evidenziare, tramite report o documenti esemplificativi, il continuativo processo di integrazione dei dati. Documentare, qualora siano presenti, eventuali modifiche e variazioni relative all’integrazione del bene nel processo produttivo.

- R04. Interfaccia tra uomo e macchina semplici e intuitive

- Documentazione: perizia e analisi tecnica iniziale dovrebbero fornire le informazioni necessarie;

- Reportistica: documentare eventuali cambiamenti intervenuti durante il periodo di fruizione che abbiano portato a modifiche o sostituzioni dell’interfaccia uomo-macchina.

- R05. Rispondenza ai più recenti parametri di sicurezza, salute e igiene del lavoro

- Documentazione: perizia e analisi tecnica iniziale dovrebbero fornire le informazioni necessarie. Conservare certificazioni, risultati di ispezioni e valutazione dei rischi che attestino la conformità alle norme di sicurezza;

- Reportistica: documentare eventuali cambiamenti intervenuti durante il periodo di fruizione che abbiano portato a modifiche a elementi connessi al requisito in oggetto.

Ulteriori caratteristiche (2 su 3):

- RU a) Sistemi di telemanutenzione e/o telediagnosi e/o controllo in remoto

- Documentazione: perizia e analisi tecnica iniziale dovrebbero fornire le informazioni necessarie a descrivere come l’azienda possa gestire tale requisito. Conservare registri delle sessioni di manutenzione e riparazione a distanza e report di diagnostica;

- Reportistica: report e file di log degli eventi gestiti, in assenza dei quali può essere opportuno dare evidenza della possibile attivazione di tali servizi (ad esempio acquisendo schermate di connessioni remote attraverso soluzioni di desktop remoto o sistemi simili).

- RU b) Monitoraggio continuo delle condizioni di lavoro e dei parametri di processo mediante opportuni set di sensori e adattività alle derive di processo

- Documentazione: perizia e analisi tecnica iniziale dovrebbero fornire le informazioni necessarie a descrivere come l’azienda possa gestire tale requisito;

- Reportistica: descrivere eventuali interventi che abbiano comportato modifiche della soluzione adottata per soddisfare tale requisito descritta nell’analisi tecnica svolta a corredo della perizia. Tale soluzione non necessariamente produce dati che possano essere oggetto di evidenza documentale.

- RU c) Caratteristiche di integrazione tra macchina fisica e/o impianto con la modellizzazione e/o la simulazione del proprio comportamento nello svolgimento del processo (sistema cyberfisico)

- Documentazione: perizia e analisi tecnica iniziale dovrebbero fornire le informazioni necessarie a descrivere come l’azienda possa gestire tale requisito;

- Reportistica: fornire report che dimostrino l’uso di questa integrazione sul processo produttivo.

In breve

Si suggerisce di conservare una copia digitale e/o cartacea (a discrezione del soggetto fruitore delle agevolazioni) dei documenti costituendo un apposito “Fascicolo 4.0” per ogni bene oggetto di agevolazione composto da:

Documenti iniziali

- perizia Tecnica, Attestato di Conformità o Dichiarazione resa dal Legale Rappresentante, a seconda dei casi e conforme alla Legge e alle norme applicabili;

- analisi Tecnica a corredo della Perizia Tecnica;

- documentazione amministrativa (offerte, contratti, fatture, DDT, evidenze pagamenti degli anticipi in caso di prenotazioni, pagamenti a saldo, ogni altro documento utile).

Documenti successivi (per ogni esercizio durante il periodo di fruizione)

- adeguata e sistematica reportistica.