24 Febbraio 2025

Transizione 5.0 – aggiornamento FAQ del 21 febbraio 2025

Il 21 febbraio 2025 il MIMIT ha pubblicato l’atteso aggiornamento delle FAQ, a seguito delle novazioni introdotte dall’ultima Legge di Bilancio.

Le nuove FAQ recepiscono infatti le novità sopracitate e rispondono ad alcuni quesiti recepiti tramite l’apposito form presente presso il sito del GSE.

Andando in ordine quindi:

- alla FAQ 2.1 vengono aggiunti, tra i soggetti beneficiari, le società di servizi energetici (ESCo) certificate da organismo accreditato per i progetti di innovazione effettuati presso l’azienda cliente;

- troviamo la nuova FAQ 2.17 che tratta del contratto di vendita con patto di riservato dominio di durata superiore ai 5 anni. Sul punto il Ministero ha richiamato quanto già disposto dall’AdE con la Circolare 4/E del 217, disponendo che l’imputazione degli investimenti segue le regole generali della competenza previste dall’articolo 109, commi 1 e 2, del TUIR, secondo il quale le spese di acquisizione dei beni si considerano sostenute, per i beni mobili, alla data della consegna o spedizione, ovvero, se diversa e successiva, alla data in cui si verifica l’effetto traslativo o costitutivo della proprietà o di altro diritto reale, senza tener conto delle clausole di riserva della proprietà.

- Nuova FAQ anche la 4.18 in tema di distribuzione automatica di alimenti e bevande.

In questo settore infatti, i beni agevolabili sono ubicati presso dei siti esterni (“aziende clienti”) alla struttura del soggetto che ha diritto all’agevolazione (“gestore distribuzione automatica”). Per tali casistiche il Ministero ha statuito che i requisiti di risparmio energetico possono essere calcolati secondo due modalità alternative:- a livello di processo interno della società di gestione, misurando l’efficienza complessiva del parco macchine della filiale

- sede che gestisce i distributori;

- a livello del processo del fruitore del servizio (“azienda cliente”), valutando il miglioramento dell’efficienza del servizio presso l’azienda cliente, considerando solo i macchinari oggetto di agevolazione ed escludendo la fase logistica di rifornimento.

- La FAQ 4.19 è riservata alla nuova semplificazione introdotta in caso di investimenti sostitutivi. Consentendo ai certificatori di fondare le proprie valutazioni su documentazione standardizzata già esistente, come ad esempio Regolamenti Europei, norme di settore, Migliori Tecnologie Disponibili o altre evidenze equivalenti riconosciute, l’obiettivo è di snellire il processo valutativo e di accesso all’agevolazione. Ricordiamo ad ogni modo che rimangono salvi sia l’obbligo di certificazione che il calcolo del risparmio in TEP equivalenti.

All’interno della stessa FAQ è riportato che ” per l’accesso al beneficio il bene obsoleto non dovrà essere rottamato”. - Alla FAQ 4.20 troviamo invece l’elenco delle norme di settore e le prassi che il Ministero considererà come valide per l’accesso alla semplificazione. Si tratta de:

- la conformità del bene agli standard della serie ISO 14955 o ISO 12759;

- la conformità del bene agli standard delle serie IEC 61800 o IEC 60034;

- la conformità del bene agli standard della serie EN 50598;

- utilizzo di componenti conformi ai regolamenti UE specifici (fra i quali, ad esempio, i regolamenti UE: 2019/1781, 2019/1783, 2019/1784, 2015/1095, UE 2019/2018, 2016/2281) in sostituzione di analoghe unità, anche di diversa taglia, adottate dal macchinario obsoleto sostituito;

- report di prova prodotti dal costruttore secondo l’articolo 9 della ISO 14955-2;

- certificati di audit condotti da organismi accreditati che dimostrino il rispetto degli standard di efficienza energetica più aggiornati tra quelli disponibili internazionalmente.

- La FAQ 4.22 invece esclude la rilevanza di eventuali rivalutazioni contabili intervenute sui beni oggetto di sostituzione.

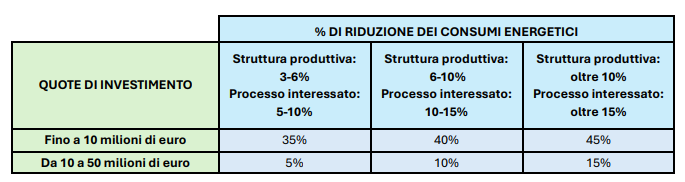

- Alla FAQ 5.1 si recepisce la modifica agli scaglioni intervenuta con la nuova Legge di Bilancio:

- La FAQ 6.1 contiene le nuove maggiorazioni previste per gli impianti fotovoltaici, che ricordiamo essere:

- 130% del costo per i moduli fotovoltaici prodotti negli Stati membri dell’Unione europea con un’efficienza a livello di modulo almeno pari al 21,5 per cento;

- 140% del costo per i moduli fotovoltaici con celle con un’efficienza a livello di cella almeno pari al 23,5 %;

- 150% del costo per i moduli composti da celle bifacciali ad eterogiunzione di silicio o tandem con un’efficienza di cella almeno pari al 24 %.

- Sono state eliminate tutte le precedenti FAQ in tema di cumulabilità e sostituite con la nuova 8.6. Richiamando l’articolo 1, comma 427, lettera h) della legge 30 dicembre 2024, n. 207 (legge di bilancio 2025) si dispone la cumulabilità del credito, “[…] a condizione che il sostegno non copra le medesime quote di costo dei singoli investimenti del progetto di innovazione”. Pertanto nel caso di un investimento in relazione al quale l’impresa abbia già fruito di un’agevolazione con intensità di aiuto pari al 60%, il credito d’imposta 5.0 si dovrà applicare al residuo 40% dei costi, in ottemperanza al divieto di doppio finanziamento.

- Le FAQ 10.1 e 10.2 apportano novità in termini di DNSH e specifiche esclusioni di beni materiali nel settore della logistica.

Per quanto concerne il rispetto del DNSH il Ministero lista un flusso condizionale finalizzato ad individuare le fattispecie ammesse e quelle escluse all’accesso all’agevolazione.

Circa il settore della logistica, il Ministero ha statuito che nel caso di specie può essere utilizzato come indicatore di prestazione il consumo di energia elettrica rispetto alla distanza percorsa o rispetto al numero di movimentazioni e alle tonnellate di merce effettivamente trasportata. Inoltre, sempre nel rispetto del principio del DSNH, non possono accedere alla 5.0 in qualità di “macchine, anche motrici e operatrici, strumenti e dispositivi per il carico e lo scarico, la movimentazione, la pesatura e la cernita automatica dei pezzi, dispositivi di sollevamento e manipolazione automatizzati, AGV e sistemi di convogliamento e movimentazione flessibili, e/o dotati di riconoscimento dei pezzi (ad esempio RFID, visori e sistemi di visione e meccatronici)” le macchine alimentate a combustibili fossili.

Visita la nostra pagina dedicata al Piano Transizione 5.0, per scoprire tutti i dettagli.