28 Agosto 2024

Transizione 5.0: pubblicata la circolare operativa

Dopo la pubblicazione lo scorso 26 luglio, del Decreto attuativo del piano Transizione 5.0 e dell’apertura il 7 agosto della piattaforma del GSE per la richiesta del beneficio, nella giornata del 16 agosto, il GSE ha pubblicato la Circolare Operativa n. 25877, che fornisce importanti chiarimenti tecnici per l’applicazione corretta della normativa.

Prima di analizzare nel dettaglio la circolare, riepiloghiamo qui di seguito i punti chiave del piano Transizione 5.0.

A chi si rivolge?

Possono beneficiare del credito d’imposta 5.0 tutte le imprese residenti nel territorio italiano e le stabili organizzazioni con sede in Italia, a prescindere dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale adottato per la determinazione del reddito dell’impresa.

Al contrario, non possono fare richiesta di domanda:

- le imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, o sottoposizione ad altra procedura concorsuale;

- le imprese destinatarie di sanzioni interdittive;

- le imprese che non rispettano le normative sulla sicurezza nei luoghi di lavoro.

-

Quali interventi sono ammessi?

Sono agevolabili i progetti di innovazione avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025 aventi ad oggetto:

- beni materiali e immateriali nuovi strumentali all’esercizio d’impresa di cui agli allegati A e B alla legge 11 dicembre 2016, n. 232;

- beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, anche a distanza, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta;

- attività di formazione finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi.

Quali investimenti sono ammessi?

Sono agevolabili investimenti in:

- beni materiali nuovi, strumentali all’esercizio d’impresa di cui all’allegato A, interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura e caratterizzati dagli ulteriori requisiti previsti dal citato allegato;

- beni immateriali nuovi, strumentali all’esercizio d’impresa di cui all’allegato B, inclusi i software relativi alla gestione di impresa se acquistati nell’ambito del medesimo progetto di innovazione che comprende investimenti in sistemi, piattaforme o applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (“Energy Dashboarding”);

- beni materiali finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo localizzati sulle medesime particelle catastali su cui insiste la struttura produttiva, ovvero localizzati su particelle catastali differenti, a condizione che siano connessi alla rete elettrica per il tramite di punti di prelievo (POD) esistenti e riconducibili alla medesima struttura produttiva;

- spese per la formazione del personale a condizione che:

- siano finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi;

- rientrino nel limite del 10% degli investimenti effettuati nei beni strumentali materiali e immateriali di cui agli allegati A e B e, finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo;

- non superino, in ogni caso, il limite massimo di spesa di 300 mila euro.

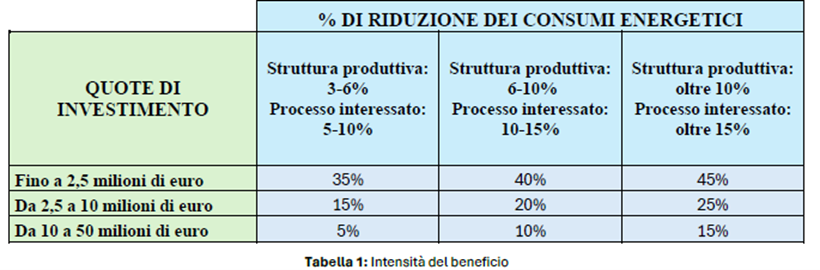

Quali sono le intensità del beneficio?

Il credito d’imposta è calcolato per ciascuna annualità, applicando alla somma degli investimenti eleggibili, nei limiti di 50.000.000 di euro e per scaglioni di investimento, aliquote incrementali rispetto al livello di risparmio energetico conseguito dal progetto di innovazione.

Come anticipato nel paragrafo introduttivo, dopo la pubblicazione del decreto attuativo e dell’apertura della piattaforma del GSE, mancava come ultimo step, la pubblicazione della circolare operativa che fornisce i chiarimenti tecnici per la corretta applicazione della norma.

I nove capitoli del documento

- il primo capitolo ripercorre i punti chiave della normativa 5.0 (soggetti ammissibili, tipologia di investimenti e progetti agevolabili e le intesità del beneficio);

- il secondo capitolo fornisce le linee guida per la determinazione dei risparmi energetici nelle fasi ex ante ed ex post, con un focus particolare sui concetti di “struttura produttiva”, “processo produttivo”, “processo interessato” dall’investimento e “scenario controfattuale”.

Seguono poi una serie di esempi numerici per il calcolo della riduzione dei consumi energetici sia in relazione al processo interessato sia in relazione alla struttura produttiva. - Il terzo capitolo riporta i requisiti necessari per gli impianti finalizzati all’autoproduzione destinata all’autoconsumo di energia da fonti rinnovabili, con particolare attenzione alla metodologia di determinazione del fabbisogno energetico della struttura produttiva utile ai fini del dimensionamento delle diverse tipologie di impianti di produzione a fonte rinnovabile;

- il quarto capitolo fornisce invece le necessarie indicazioni per il rispetto del principio del “Non arrecare un danno significativo” (DNSH). Nello specifico, sono riportate le attività produttive non ammesse ai fini della 5.0, con le relative eccezioni e la check-list di verifica e controllo per i settori di intervento (al fondo della circolare sono riportate le varie schede tecniche);

- il capitolo cinque, così come i due successivi, descrive le modalità di trasmissione della comunicazione preventiva (comunicazione ex ante) e la relativa documentazione da trasmettere in maniera telematica sulla piattaforma del GSE. Nello specifico:

- dichiarazione sostitutiva di atto di notorietà (DSAN), precompilata sulla base delle informazioni inserite sulla piattaforma informatica;

- documento di identità del Rappresentante Legale/Delegato in corso di validità;

- eventuale delega alla presentazione della comunicazione preventiva;

- certificazione ex ante attestante la riduzione dei consumi energetici conseguibile tramite gli investimenti nei beni. La certificazione ex ante dev’essere firmata digitalmente dal soggetto certificatore incaricato e redatta secondo il modello di fornito dalla circolare;

- documentazione attestante l’idoneità del soggetto certificatore responsabile del rilascio della certificazione ex ante;

- documento di identità del soggetto certificatore in corso di validità;

- dichiarazione di indipendenza, imparzialità, onorabilità e professionalità del soggetto certificatore responsabile del rilascio della certificazione ex ante redatta secondo il modello fornito dalla circolare;

- dichiarazione relativa al titolare effettivo, redatta secondo il modello fornito.

- Il sesto capitolo descrive le modalità di trasmissione della comunicazione di avanzamento del progetto di innovazione e il relativo processo di gestione da parte del GSE. L’impresa beneficiaria è infatti tenuta a presentare entro trenta giorni dalla ricezione della comunicazione dell’importo del credito di imposta prenotato, la comunicazione, contenente gli estremi delle fatture, relativa all’effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto, in misura almeno pari al 20% del costo di acquisizione;

- il settimo capitolo riporta le modalità di trasmissione della comunicazione di completamento del progetto e la relativa documentazione da trasmettere al GSE sulla piattaforma informatica. Nello specifico:

- dichiarazione sostitutiva di atto di notorietà (DSAN), precompilata sulla base delle informazioni inserite sulla piattaforma informatica;

- documento di identità del Rappresentante Legale/Delegato in corso di validità;

- eventuale delega alla presentazione della comunicazione;

- schede tecniche DNSH relative agli investimenti realizzati redatte secondo i modelli forniti. La certificazione ex post dev’essere firmata digitalmente dal soggetto certificatore incaricato e dev’essere redatta secondo il modello fornito;

- documento di identità del soggetto certificatore in corso di validità;

- attestato comprovante il possesso della certificazione contabile e il possesso della perizia asseverata, utilizzando i modelli forniti;

- documentazione attestante l’idoneità del soggetto certificatore responsabile del rilascio della certificazione ex ante (Certificazione EGE/ESCO in corso di validità rilasciato da organismo di certificazione accreditato Accredia);

- dichiarazione di indipendenza, imparzialità, onorabilità e professionalità del soggetto certificatore responsabile del rilascio della certificazione ex post redatta secondo il modello fornito;

- dichiarazione di indipendenza, imparzialità, onorabilità e professionalità del soggetto revisore legale dei conti responsabile del rilascio della certificazione contabile redatta secondo il modello fornito;

- attestazione rilasciata dal produttore a dimostrazione che i moduli fotovoltaici, utilizzati per gli investimenti in impianti di autoproduzione di energia da fonte solare;

- dichiarazione relativa al titolare effettivo, redatta secondo il modello.

- L’ottavo capitolo illustra le modalità di svolgimento delle attività di vigilanza e dei controlli effettuati dal Ministero e dal GSE;

- il nono capitolo riporta una serie di esempi di calcolo del credito d’imposta relativo ad un progetto di innovazione in relazione al processo interessato dall’investimento o alla struttura produttiva.

Con successiva circolare saranno forniti chiarimenti in relazione a taluni profili applicativi concernenti gli investimenti in beni materiali e immateriali nuovi, strumentali all’esercizio d’impresa, funzionali alla trasformazione tecnologica e digitale delle imprese secondo il paradigma Industria 4.0.