23 Ottobre 2023

Bilancio di sostenibilità: l’Europarlamento rifiuta l’attacco allo standard ESRS

Lo scorso 18 ottobre, il Parlamento europeo ha respinto una proposta firmata da 40 eurodeputati, che domandava di abolire il nuovo standard di rendicontazione ESRS, European Sustainability Reporting Standards.

Cos’è lo standard ESRS?

Un insieme di parametri (predisposti dall’EFRAG) che sono un asse portante della Corporate Sustainability Reporting Directive, direttiva che ha l’obiettivo di migliorare la trasparenza dei report aziendali sulla sostenibilità. A partire dal prossimo anno infatti si applicherà a tutte le grandi società quotate nell’UE, circa 50.000 aziende.

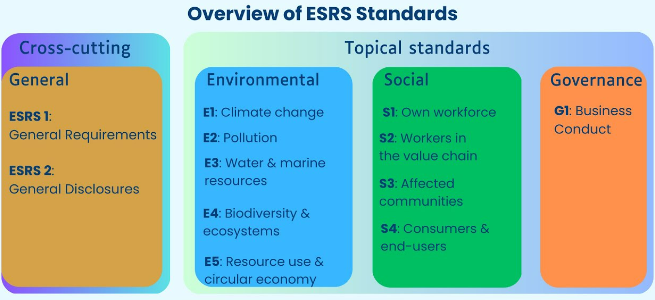

Il primo set di standard prevede due standard trasversali e dieci standard tematici così suddivisi in ambito Environmental, Social, Governance:

- Trasversali:

- ESRS 1, Prescrizioni generali

- ESRS 2, Informazioni generali

- Ambientali:

- ESRS E1, Cambiamenti climatici

- ESRS E2, Inquinamento

- ESRS E3, Acque e risorse marine

- ESRS E4, Biodiversità ed ecosistemi

- ESRS E5, Uso delle risorse ed economia circolare

- Sociali:

- ESRS S1, Forza lavoro propria

- ESRS S2, Lavoratori nella catena del valore

- ESRS S3, Comunità interessate

- ESRS S4, Consumatori e utilizzatori finali

- Governance:

- ESRS G1, Condotta delle imprese

Novità introdotte dagli standard ESRS

Al fine di integrare completamente gli aspetti ESG nel modello di business e nella valutazione di rischi e opportunità per le aziende, i nuovi standard ESRS hanno portato importanti novità rispetto la rendicontazione GRI:

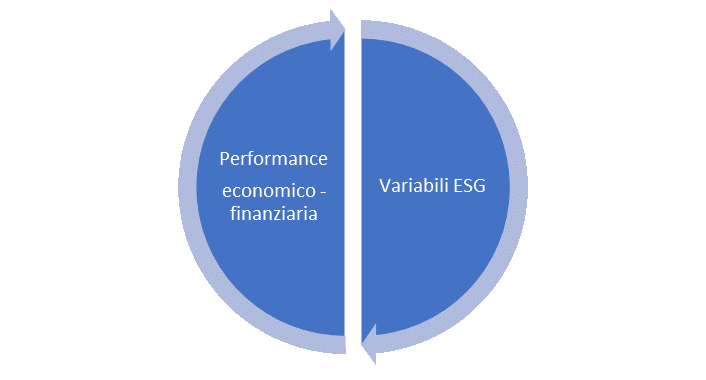

- Concetto di doppia materialità: verrà valutato sia l’impatto del business sulle tematiche ESG che l’impatto delle variabili ESG sulla performance economico-finanziaria;

- Catena del valore: tutta la catena del valore sarà scandagliata al fine di identificare e rendicontare gli impatti, le opportunità e i rischi che ne derivano in ambito ESG;

- Programmazione chiara e concreta: i piani di azione, circa la strategia sostenibile da integrare al proprio modello di business, dovranno essere dettagliati e completi di obiettivi da perseguire in tutti gli argomenti rilevanti.

Differenze tra la CSRD e gli ESRS

La CSRD (Direttiva sul reporting di sostenibilità delle imprese) e gli ESRS (Standard europei per il reporting di sostenibilità) sono collegati ma diversi e questo può confondere.

Gli ESRS costituiscono una componente o uno strumento di divulgazione all’interno della CSRD. Mentre quest’ultima obbliga le aziende a redigere rapporti di sostenibilità, gli ESRS descrivono tutte le informazioni che tali rapporti devono contenere.

A differenza della CSRD, che è stata completata, gli ESRS sono ancora in fase di sviluppo e probabilmente continueranno a evolversi e a cambiare in base all’attività dell’EFRAG e ai feedback di aziende, autorità di regolamentazione e associazioni.

Sostegno al “NO” dell’Europarlamento

“Resistendo fermamente a questo tentativo di eliminare gli standard, gli eurodeputati hanno respinto l’ennesimo attacco indiretto al Green Deal, garantendo che le aziende europee non siano penalizzate nella loro complessa transizione verso un futuro più verde. Le visioni retrograde contrarie alla transizione verde sono state ancora una volta sconfitte”.

ha commentato Sébastien Godinot, economista senior presso l’Ufficio per le politiche europee del WWF.

Anche il GRI, l’organizzazione che con i suoi indicatori aiuta imprese ed enti nel misurare i loro impatti ESG, ha accolto piacevolmente l’esito del voto, ricordando l’altissimo livello di interoperabilità che c’è tra i due:

“L’approvazione dell’ESRS da parte del Parlamento europeo – ha affermato Eelco van der Enden, amministratore delegato di GRI – è positiva perché segnala la transizione dal dibattito politico all’attuazione pratica di queste nuove regole, che rappresentano un punto di svolta per la responsabilità aziendale, nell’UE e a livello globale”.